In Deutschland sind die Startchancen der nachfolgenden Generationen maßgeblich durch den demografischen Wandel belastet: Niedrige Geburtenraten und die steigende Lebenserwartung lassen die Gesellschaft altern. Mit dem Renteneintritt der sogenannten Babyboomer-Generation geraten die Gesetzliche Krankenversicherung (GKV) und die Soziale Pflegeversicherung (SPV) zunehmend in finanzielle Schieflage.

Laut Statistischem Bundesamt wird es im Jahr 2035 rund 21 Millionen über 67-Jährige geben – das sind etwa 4,5 Millionen mehr als heute. Gleichzeitig geht die Zahl der Personen im erwerbsfähigen Alter um 5,8 Millionen zurück. Somit müssen immer weniger jüngere Beitragszahler die Versorgung von immer mehr Menschen im Ruhestandsalter gewährleisten. Nennenswerte Rücklagen werden in den Sozialversicherungssystemen nicht gebildet, die vorhandenen Reserven reichen nur für die Ausgaben von wenigen Wochen. Wie schwer die fehlenden Rücklagen auf den zukünftigen Beitragszahlern lasten, zeigt die Generationenbilanz der Stiftung Marktwirtschaft

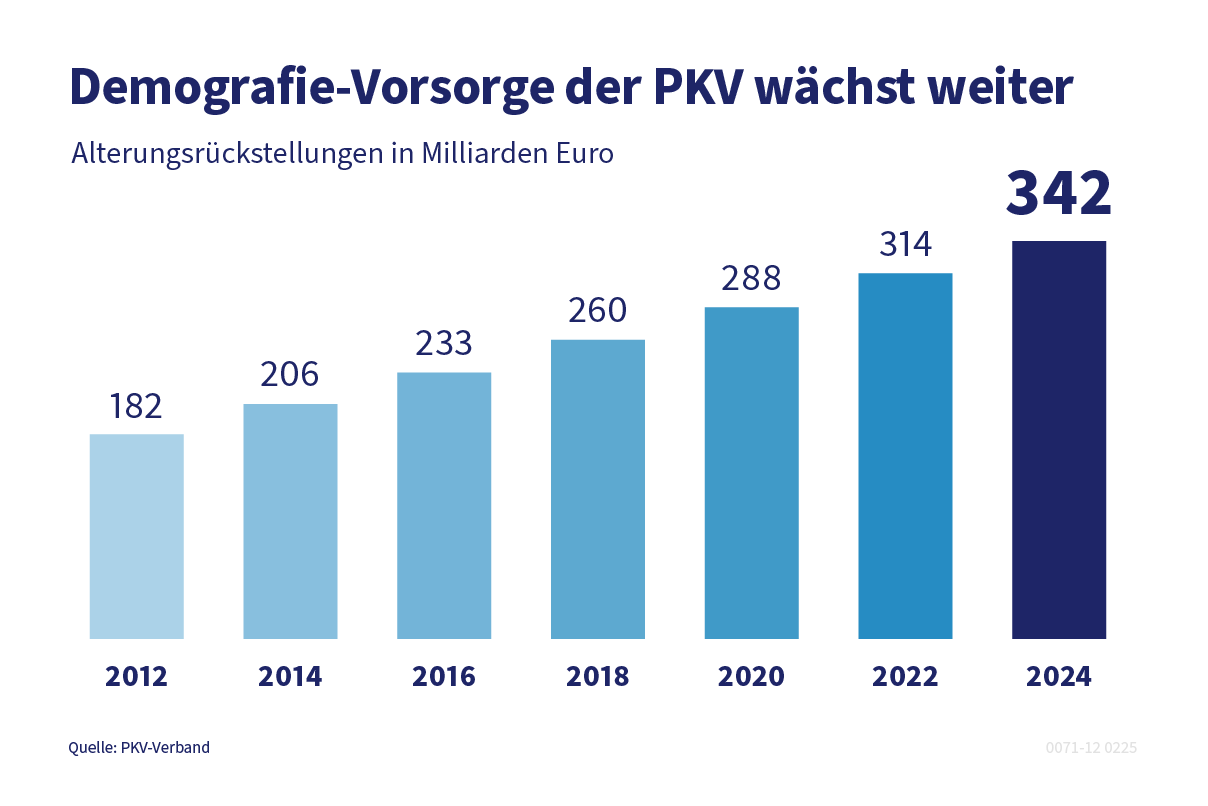

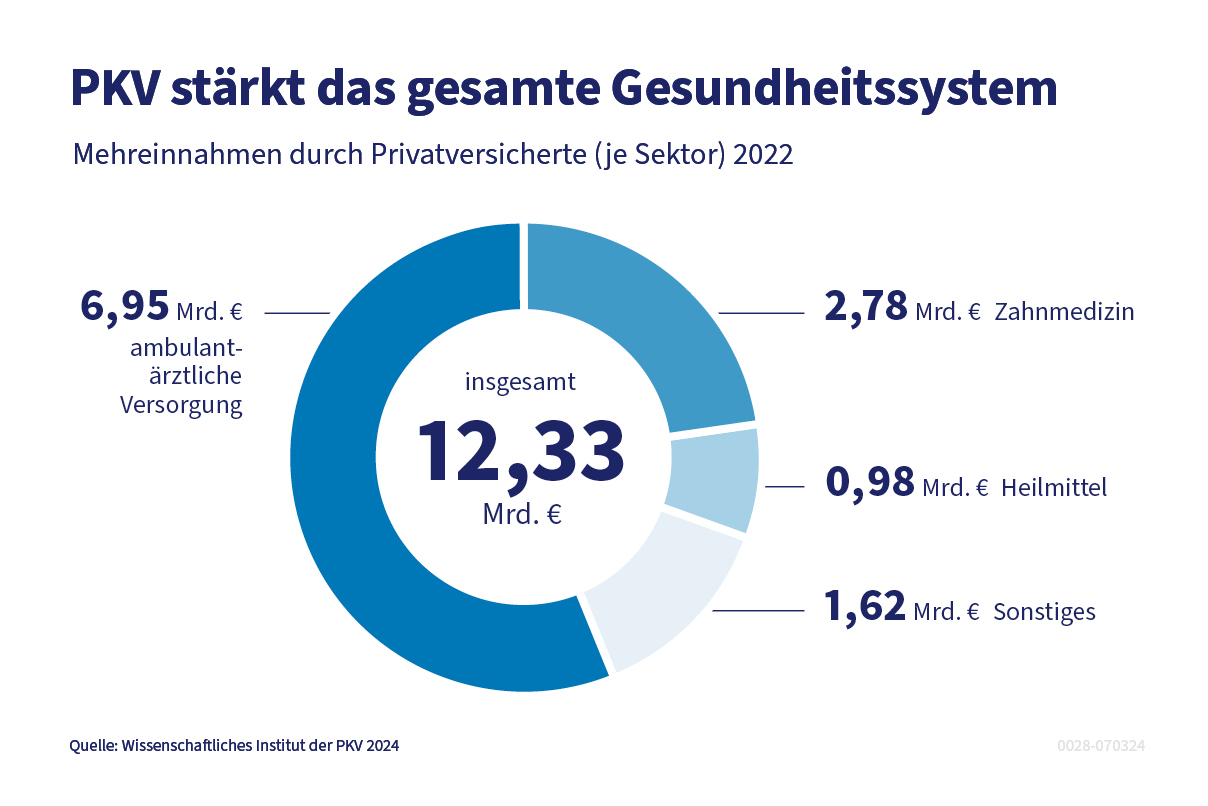

Dass es auch anders geht, zeigt die Private Krankenversicherung (PKV). Der Schlüssel für ihre nachhaltige und generationengerechte Finanzierung ist das sogenannte Kapitaldeckungsverfahren, das die PKV von der demografischen Entwicklung weitgehend unabhängig macht. Schon heute hat die kapitalgedeckte Vorsorge der Privatversicherten weitreichende Effekte. Und das nicht nur auf das Gesundheitswesen, sondern auch auf den Wirtschaftsstandort Deutschland.