Die Private Krankenversicherung bietet Beamtinnen und Beamten sowie ihren Angehörigen einen Versicherungsschutz, der auf die Leistungen der Beihilfe zugeschnitten ist. Passend zum Beihilfesatz schließt die PKV die Absicherung zu 100 Prozent. Dabei ist sie flexibel: Da sich die Höhe der Beihilfe im Laufe des Lebens ändern kann, lässt sich der Versicherungsschutz jederzeit an die neue Situation anpassen.

Position

Die PKV ist für Beamtinnen und Beamte traditionell erste Wahl: 93 Prozent von ihnen sind privat versichert. Dafür gibt es gute Gründe. Um die Staatsbediensteten in der Gesetzlichen Kasse zu halten, haben einige Bundesländer nun eine Art Arbeitgeberzuschuss eingeführt. Hier ist Vorsicht angebracht.

Private Krankenversicherung für alle Beamtinnen und Beamten

Die PKV garantiert allen Beamten zu Beginn ihrer Laufbahn eine Aufnahme. Dafür sorgt die so genannte Öffnungsaktion – vielen auch unter dem Begriff Öffnungsklausel bekannt. Sie stellt sicher, dass niemand aufgrund einer Vorerkrankung oder einer Behinderung abgelehnt wird. Einzige Voraussetzung: Der Antrag muss innerhalb eines halben Jahres nach der Verbeamtung gestellt werden. Damit haben sich die teilnehmenden Versicherungsunternehmen freiwillig auf eine Art Kontrahierungszwang für Beamte verpflichtet. Seit 2019 gilt dieser Anspruch auch für Beamte in der Ausbildung. Und auch die engsten Angehörigen können von der Öffnungsaktion profitieren.

Merkblatt für neue Beamtinnen und Beamte mit Informationen zur Öffnungsaktion

Broschüre zur Öffnungsaktion der Privaten Krankenversicherung

Duales System und Berufsbeamtentum als Stabilitätsfaktoren

Die Absicherung von Beamtinnen und Beamten über das Zusammenspiel von Beihilfe und PKV ist ein Kernbestandteil der beamtenrechtlichen Fürsorge. Als Teil des dualen Gesundheitssystems trägt sich diese Struktur selbst und sichert eine hochwertige medizinische Versorgung, ohne die öffentlichen Haushalte durch zusätzliche Zuschüsse zu belasten. Politische Bestrebungen, dieses bewährte System oder das Berufsbeamtentum als Ganzes grundlegend zu verändern, stoßen in der Beamtenschaft jedoch auf deutliche Vorbehalte.

Wenn dieses System jetzt in Frage gestellt wird, auch das Berufsbeamtentum, dann treibt uns das mit großer Sorge um. Was heute als der Stabilitätsfaktor in der Demokratie gilt – das hat zuletzt auch das Bundesverfassungsgericht im vergangenen September noch einmal unter Beweis gestellt – soll jetzt wieder aus überwiegend ideologischen Gründen auf den Prüfstand gestellt werden. Und es ist unsere gemeinsame Aufgabe, dagegen anzukämpfen.

Pauschale Beihilfe

Mittlerweile bieten mehrere Bundesländer ihren Beamten eine so genannte pauschale Beihilfe an. Was als „Stärkung der Wahlfreiheit von Beamten“ verkauft wird, hat in Wirklichkeit rein ideologische Gründe. So erhofft sich die SPD, ihr Projekt Bürgerversicherung nun in Teilschritten einzuführen. Das Kalkül hinter der pauschalen Beihilfe: Es sollen unter dem Stichwort Wahlfreiheit auch die Menschen im umlagefinanzierten System der GKV absichern, die im Normalfall ins kapitalgedeckte System der Privaten Krankenversicherung (PKV) wechseln würden.

Diese Wahlfreiheit in der Krankenversicherung fordern die Befürworter der pauschalen indes nur in eine Richtung. Denn würden sie es wirklich ernst damit meinen, müssten sie zum Beispiel auch eine Absenkung der Versicherungspflichtgrenze befürworten, und so Millionen GKV-pflichtversicherten Arbeitnehmern die Möglichkeit geben, in die PKV zu wechseln.

Was ist die pauschale Beihilfe?

Die pauschale Beihilfe ist ein Beitragszuschuss für Beamtinnen und Beamte, die sich freiwillig in der Gesetzlichen Krankenversicherung versichern. Der Zuschuss beträgt die Hälfte des Beitrags zur Krankenversicherung. Die pauschale Beihilfe wird in folgenden Bundesländern angeboten: Baden-Württemberg, Berlin, Brandenburg, Bremen, Hamburg, Mecklenburg-Vorpommern, Niedersachsen, Sachsen, Sachsen-Anhalt, Schleswig-Holstein, Thüringen.

Die Entscheidung für diese Option ist in der Regel unwiderruflich. Ein späterer Wechsel zur Kombination aus individueller Beihilfe und privater Krankenversicherung ist dann nicht mehr möglich.

Um ihrem politischen Ziel einer Bürgerversicherung näher zu kommen, haben SPD, Grüne und Linke die pauschale Beihilfe bereits in mehreren Bundesländern, in denen sie in Regierungsverantwortung waren, eingeführt. 2023 wurde diese Regelung mit Baden-Württemberg zudem erstmals in einem Land mit schwarz-grüner Regierung umgesetzt. Damit nehmen die Verantwortlichen in Kauf, dass sich vor allem Beamtenanwärterinnen und Beamtenanwärter stark verunsichert fühlen. Denn der Verbleib in der GKV und die Entscheidung für die pauschale Beihilfe ist nicht ohne Risiko. Die Wahl des Zuschusses zur GKV ist nämlich unwiderruflich und führt damit für die jungen Beamtinnen und Beamten in eine Sackgasse. Die damit verbundenen Nachteile dürften indes vielen Betroffenen erst später bewusst werden. Denn je nach Lebenssituation steigt die individuelle Beihilfe für Beamte auf bis zu 70 Prozent. Die Kosten für eine Private Krankenversicherung sinken entsprechend.

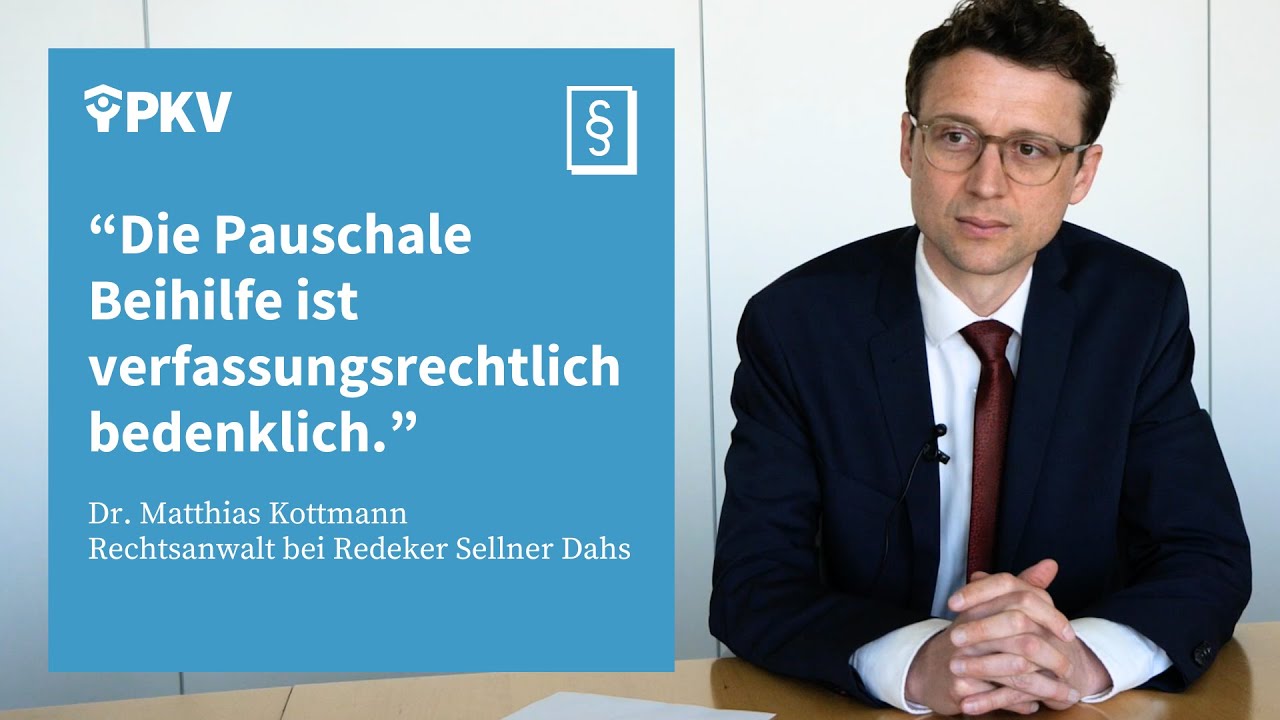

Verfassungsrechtliche Bedenken

Die renommierte Anwaltskanzlei Redeker-Sellner-Dahs, bundesweit anerkannt für ihre verfassungsrechtliche Kompetenz, hat im Auftrag des PKV-Verbands die juristischen Probleme einer pauschalen Beihilfe untersucht.

Ihr Gutachten kommt zu dem Schluss, dass die pauschale Beihilfe im Hinblick auf den Art 33 Abs. 5 GG (Grundsätze des Berufsbeamtentums) auf „gravierende verfassungsrechtliche Bedenken“ stößt.

Krankenversicherung: Beamtinnen und Beamte sollten vergleichen

Natürlich sollten alle Beamtinnen und Beamten die Leistungen und Kosten zwischen Gesetzlicher Krankenversicherung und Privater Krankenversicherung gründlich vergleichen. Dabei tauchen erfahrungsgemäß zahlreiche Fragen auf.

Übersichtliche und leicht verständliche Antworten gibt es auf unserem Informationsportal, das auch aufzeigt, warum die Kombination aus Beihilfe und Privater Kranken- und Pflegeversicherung für frisch verbeamtete Staatsbedienstete in aller Regel besonders interessant ist.

Zudem bietet es:

- Erfahrungsberichte junger Beamtinnen und Beamten mit ihrer Krankenversicherung

- Erklärungen wichtiger Fachbegriffe

- Orientierungshilfe auf dem Weg zu einer maßgeschneiderten Krankenversicherung

- Informationen zur Option einer pauschalen Beihilfe, die es in einigen Bundesländern gibt

Jetzt schlau machen auf beamte-in-der-pkv.de

Interview-Serie „Starke Stimmen - starkes Gesundheitssystem"

Expertinnen und Experten aus Medizin, Wirtschaft und Wissenschaft über Herausforderungen und Lösungen für das Gesundheitssystem