Nachhaltige Finanzierung in der Privaten Krankenversicherung

Position

2034 werden in Deutschland rund vier Millionen mehr Menschen als heute über 65 Jahre alt sein. Dieser demografische Wandel hat gravierende Auswirkungen auf unser Gesundheitssystem und die Pflegeversicherung. Die PKV ist hier Teil der Lösung, denn sie sorgt für die im Alter steigenden Ausgaben vor.

Das Bundesverfassungsgericht hat einen klaren Maßstab für Generationengerechtigkeit gesetzt und für die Politik verbindlich gemacht. Die Richter des höchsten deutschen Gerichts erklärten, es dürfe nicht einer Generation zugestanden werden, große Teile der Ressourcen zu verbrauchen, wenn „damit zugleich den nachfolgenden Generationen eine radikale Reduktionslast überlassen und deren Leben umfassenden Freiheitseinbußen ausgesetzt würde“. In dem Urteil vom April 2021 ging es zwar um den Klimaschutz. Doch wenn es ein Politikfeld gibt, in dem die aktuelle Gesetzgebung die Rechte der nachfolgenden Generationen massiv betrifft, dann ist dies neben dem Klimaschutz die Sozialpolitik.

Dieses Problem zeigt sich auch in der Gesetzlichen Kranken- und Pflegeversicherung. Erstere muss sogar über dauerhaft hohe – und letztlich schuldenfinanzierte – Bundeszuschüsse gestützt werden. Die jüngeren Generationen werden auf diese Weise stark belastet. Ganz anders in der Privaten Kranken- und Pflegeversicherung: Sie sorgt schon heute für die im Alter steigenden Ausgaben vor und entlastet so die nachfolgenden Generationen – ganz ohne Staatszuschüsse. Das ist praktizierte Nachhaltigkeit und ein funktionierender Generationenvertrag.

Das Problem mit der alternden Bevölkerung

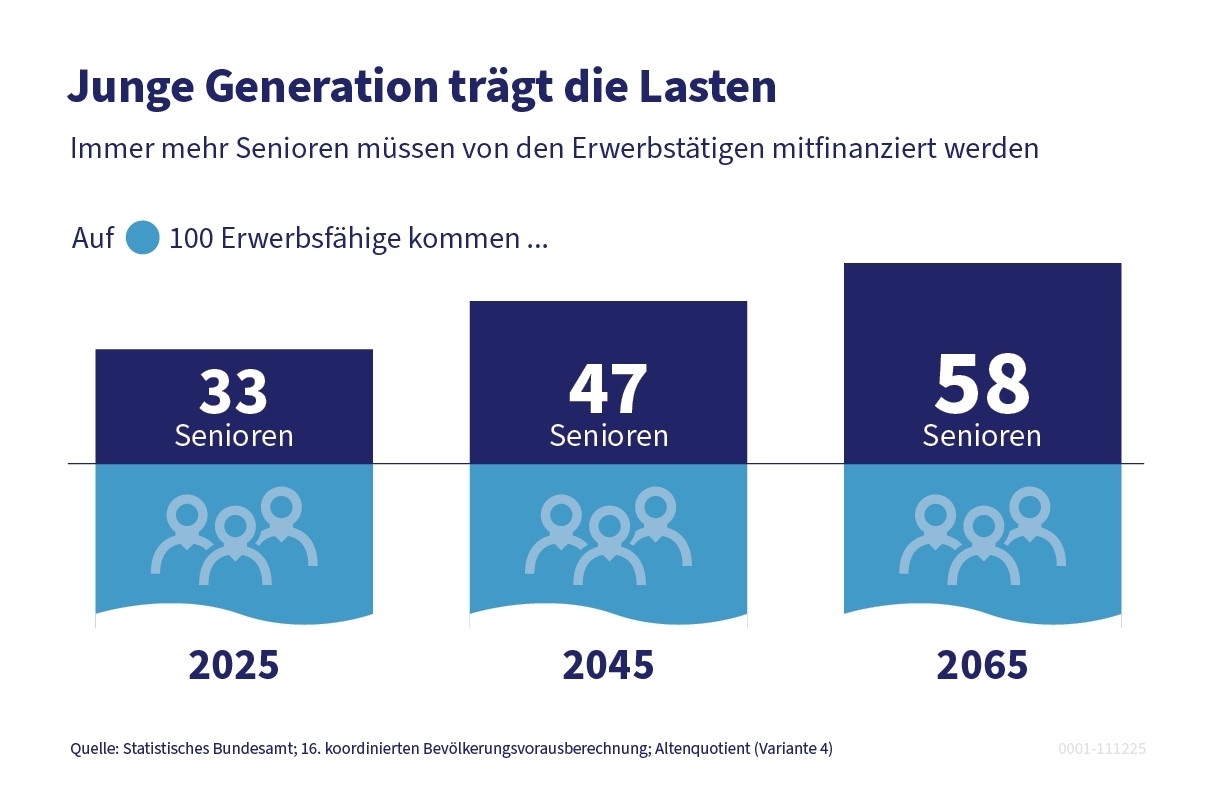

Deutschlands Bevölkerung wird immer älter. Bis 2038 wird der Anteil der Menschen ab 67 Jahren auf über 25 Prozent der Bevölkerung steigen – das sind rund 3,8 bis 4,5 Millionen Senioren mehr als heute. Bereits im Jahr 2025 kommen auf 100 Personen im erwerbsfähigen Alter etwa 33 Rentnerinnen und Rentner. In Zukunft wird dieser Altenquotient deutlich steigen, was den Druck auf Umlage-Finanzierungen weiter erhöht.

Doch das Umlagesystem funktioniert nur dann gut, wenn das Verhältnis von Menschen im erwerbsfähigen Alter und Menschen im Rentenalter einigermaßen ausgewogen ist. Je mehr nun aber der demografische Wandel voranschreitet, desto mehr werden die Ausgaben zunehmen, während die Zahl der erwerbstätigen Beitragszahler zurückgeht. Schon längst kann sich die GKV daher nicht mehr alleine aus ihren Beiträgen finanzieren. Seit 2004 ist sie auf Bundeszuschüsse angewiesen. Gesundheitsökonomen prognostizieren für die Zukunft sogar stark steigende Beiträge und weiter steigende Bundeszuschüsse. Das führt zu einer zunehmenden Belastung für die jüngeren Generationen.

Zu diesem Ergebnis kommt auch der Tragfähigkeitsbericht 2024 des Bundesfinanzministeriums. Er kommt zu dem Schluss, dass Deutschland schlecht auf die Alterung der Bevölkerung vorbereitet sei. Wenn immer weniger Menschen einer Arbeit nachgingen, nehme der Staat weniger Steuern und Beiträge für die Sozialversicherungen ein. Gleichzeitig erhielten aber mehr Bürger Leistungen zum Beispiel aus der Renten- und Pflegeversicherung. Damit kommt das Finanzministerium zu demselben Ergebnis wie so gut wie alle wissenschaftlichen Institutionen in Deutschland.

Das Kapitaldeckungsverfahren in der PKV

Die Private Krankenversicherung hingegen arbeitet mit einem Kapitaldeckungsverfahren, das sie von der demografischen Entwicklung weitgehend unabhängig macht. Sie sorgt systematisch und transparent dafür vor, dass mit zunehmendem Lebensalter die Krankheitskosten stark steigen. Es werden keine Lasten auf die Zukunft verschoben. Nachfolgende Generationen werden also nicht damit belastet, dass sie die hohen Kosten der Älteren mitfinanzieren müssen.

Grundsätzlich gilt, dass die Beiträge der Versicherten von Beginn an so kalkuliert sind, dass sie schon in jungen Jahren selbst Vorsorge für ihre altersbedingt steigenden Gesundheitsausgaben treffen. Deshalb liegen die Beiträge der Privatversicherten anfangs über den zu erwartenden Gesundheitsausgaben ihrer jeweiligen Altersgruppe. Aus den sich daraus ergebenden zusätzlichen Beitragsbestandteilen bilden die Unternehmen die Alterungsrückstellungen. Diese Mittel werden verzinslich angelegt. So finanzieren alle Versicherten mit ihren Beitragsgeldern vom ersten Tag an auch diesen Vorsorge-Anteil mit – also oft schon seit Jahrzehnten. Und die Versicherungsunternehmen vermehren diese Gelder mit professioneller Kapitalanlage.

Die Beiträge zu einer Privaten Krankenversicherung bleiben somit unabhängig davon, ob sich der Anteil älterer Menschen in der Gesellschaft ändert. Auch der aus der Anlage der Alterungsrückstellung erwirtschaftete Kapitalertrag wird in die Beiträge einkalkuliert. Da die Beiträge in der Privaten Krankenversicherung grundsätzlich für die Dauer eines gesamten Lebens kalkuliert werden, sind langfristige Kapitalanlagen möglich.

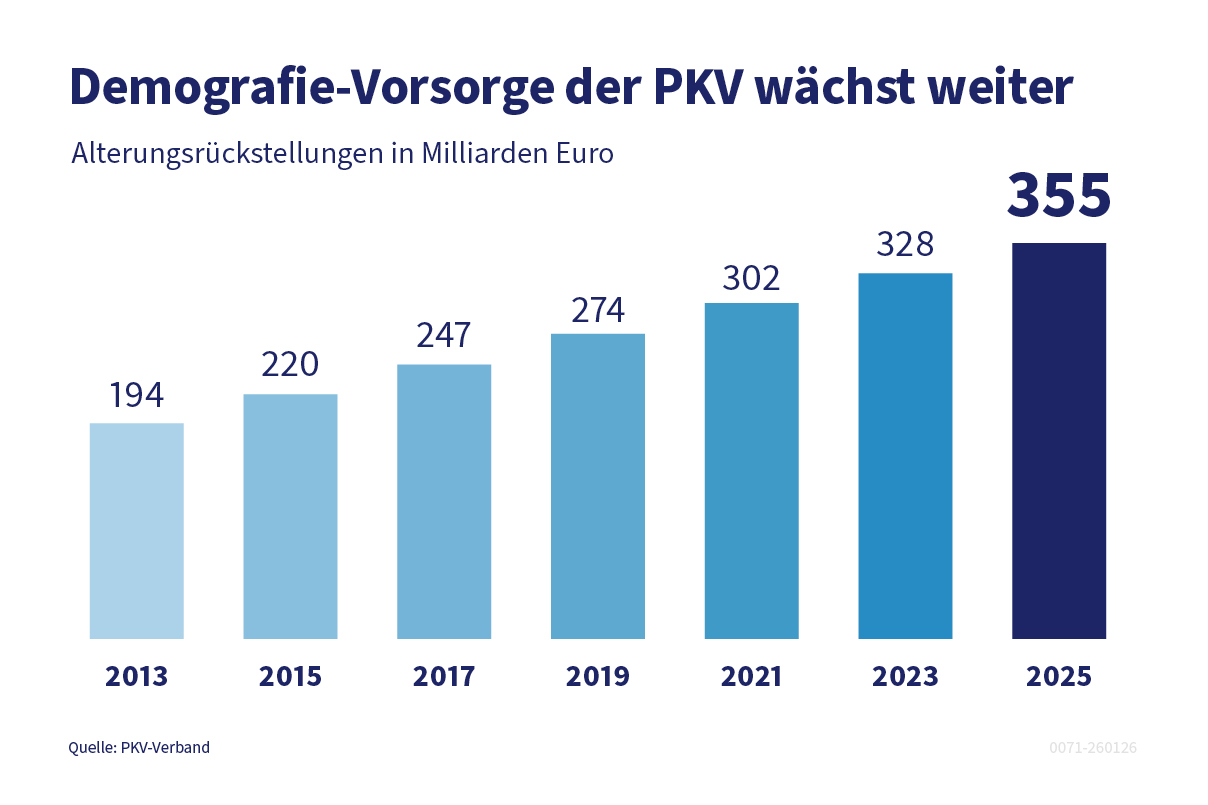

Deswegen hat das Prinzip der Kapitaldeckung selbst in der Niedrigzinsphase gut funktioniert: Seit 2008 hatte die Europäische Zentralbank (EZB) den Leitzins von 4,25 Prozent schrittweise auf 0 Prozent abgesenkt. Im selben Zeitraum seit 2008 haben sich die Alterungsrückstellungen der PKV mehr als verdoppelt, von damals 134 Milliarden Euro auf über 310 Milliarden Euro Ende 2022. Ende 2025 lagen sie bereits bei 355 Milliarden Euro. Das Geld der Versicherten ist angelegt in langfristigen Kapitalanlagen, in sicheren Anleihen, in Immobilien, in Infrastrukturprojekten, zum Beispiel auch in Windkraftanlagen. Damit erzielte die Branche selbst während der jahrelangen Null-Zins-Politik noch im Jahr 2021 eine Durchschnittsverzinsung von über 2,6 Prozent. Und: Seitdem die EZB die Zinsen wieder erhöht hat, steigt auch die Durchschnittsverzinsung in der PKV wieder an. Im Jahr 2024 betrug sie bereits knapp 2,8 Prozent.

Oft gehen die tatsächlichen Zinsgewinne über den von den Unternehmen einkalkulierten Zins hinaus. Zur Verwendung dieser sogenannten Überzinsen gibt es ebenfalls gesetzliche Regelungen: Mehr als 85 Prozent des Überzinses kommen den Versicherten zugute – entweder als zusätzlich Zuführung zu den Alterungsrückstellungen oder als direkte Beitragsentlastung der über 65-Jährigen. Seit dem Jahr 2000 wird als zusätzliche Vorsorge noch ein Zuschlag von zehn Prozent auf den kalkulierten Beitrag aufgeschlagen. Der Zuschlag wird von allen Versicherten bis zum vollendeten 60. Lebensjahr bezahlt und ab dem 65. Lebensjahr dazu eingesetzt, künftige Beitragssteigerungen abzumildern.

355 Milliarden Euro Alterungsrückstellungen

2025 betrugen die Alterungsrückstellungen aller privat Kranken- und Pflegeversicherten insgesamt 355 Milliarden Euro. Dank dieser Rückstellungen sind Privatversicherte auch im Alter nicht von der jüngeren Generation abhängig. Angesichts der Herausforderungen, die mit der demografischen Entwicklung auf die GKV zukommen, entlastet die PKV mit ihrem Kapitaldeckungsverfahren so das gesamte Gesundheitssystem.

Mehr Menschen über Kapitaldeckung absichern

Das Vorbild der Privaten Krankenversicherung sollten noch viel mehr Menschen nutzen und sich mit einer zusätzlichen, kapitalgedeckten Vorsorge absichern. Zum Beispiel sichert die Soziale Pflegeversicherung nur einen Teil der Kosten bei Pflegebedürftigkeit ab. Wer sich vor einer finanziellen Überlastung schützen möchte, kann mit einer privaten Pflegezusatzversicherung vorsorgen. Das ist günstiger als viele meinen. Immer mehr Beschäftigte profitieren auch von betrieblichen Pflegeversicherungen, in denen die Arbeitgeber die Beiträge übernehmen. Hier könnte der Gesetzgeber durch eine gezielte Förderung die kapitalgedeckte Vorsorge und damit die Nachhaltigkeit des Pflegesystems insgesamt stärken.

Bestellen Sie hier unseren Newsletter mit Argumenten und

Fakten zu aktuellen gesundheitspolitischen Debatten.

Jetzt kostenlos zum Newsletter anmelden

Schließen

Hinweis zu Cookies

Diese Webseite verwendet Cookies, die personenbezogene Daten verarbeiten. Einige sind technisch notwendig, um Ihnen unsere Webseite fehlerfrei anbieten oder ihre Datenschutz-Präferenzen speichern zu können. Weitere Cookies werden von uns erst nach Ihrer Einwilligung gesetzt und dienen zur Auswertung und Optimierung des Web-Angebotes. Zur Darstellung von Videos transferieren wir Daten in den außereuropäischen Adressraum. Und für das Marketing und die Schaltung von Anzeigen erfassen wir Daten für die Erfolgsmessung. Ihr Einverständnis können Sie jederzeit auf der Seite Privatsphäre mit Wirkung für die Zukunft widerrufen. Nähere Informationen finden Sie in unserer Datenschutzerklärung.