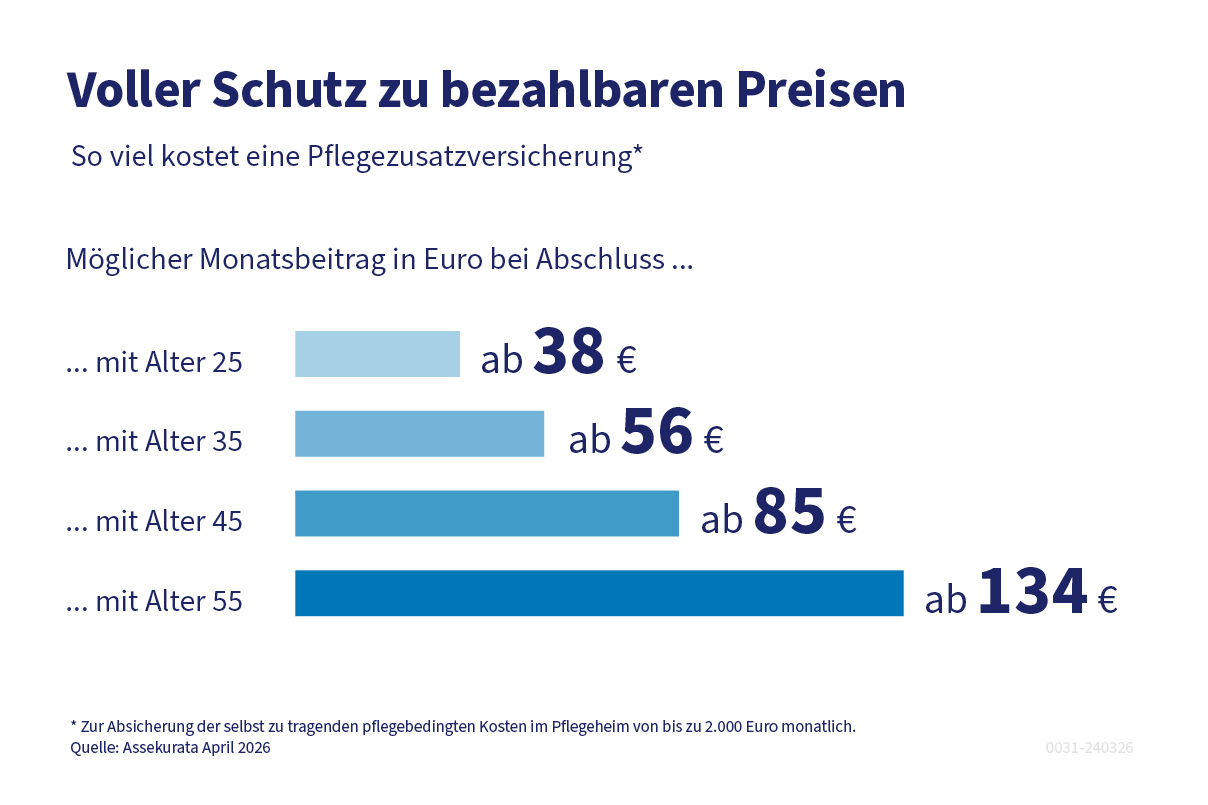

Volle Absicherung der Pflegekosten schon ab 38 Euro/Monat

Die Private Pflegepflichtversicherung war nie dafür gedacht, sämtliche Kosten einer Pflegebedürftigkeit abzudecken. In der Regel müssen verbleibenden Kosten aus der Rente oder dem privaten Vermögen gedeckt werden. Eine private Pflegezusatzversicherung ist daher ein gutes Mittel, um sich vor der drohenden Finanzierungslücke im Pflegefall zu schützen. Für kaum ein anderes Risiko kann man finanziell so gut und langfristig vorsorgen wie für die Pflege, die ja meist erst im hohen Alter eintritt. Weil für jüngere Versicherte in der Regel für einen langen Zeitraum keine Leistungsausgaben anfallen, können die Versicherungsunternehmen die Beiträge in der Zwischenzeit am Kapitalmarkt anlegen – und die Versicherten profitieren von der Anlagerendite. Im Jahr 2024 hatten rund 4,1 Millionen Menschen in Deutschland eine solche Versicherung abgeschlossen - entweder individuell oder als betriebliche Pflegeversicherung.

Tipp: Das ist beim Abschluss einer Pflegezusatzversicherung zu beachten