Wie hoch ist der Beitrag in der PKV?

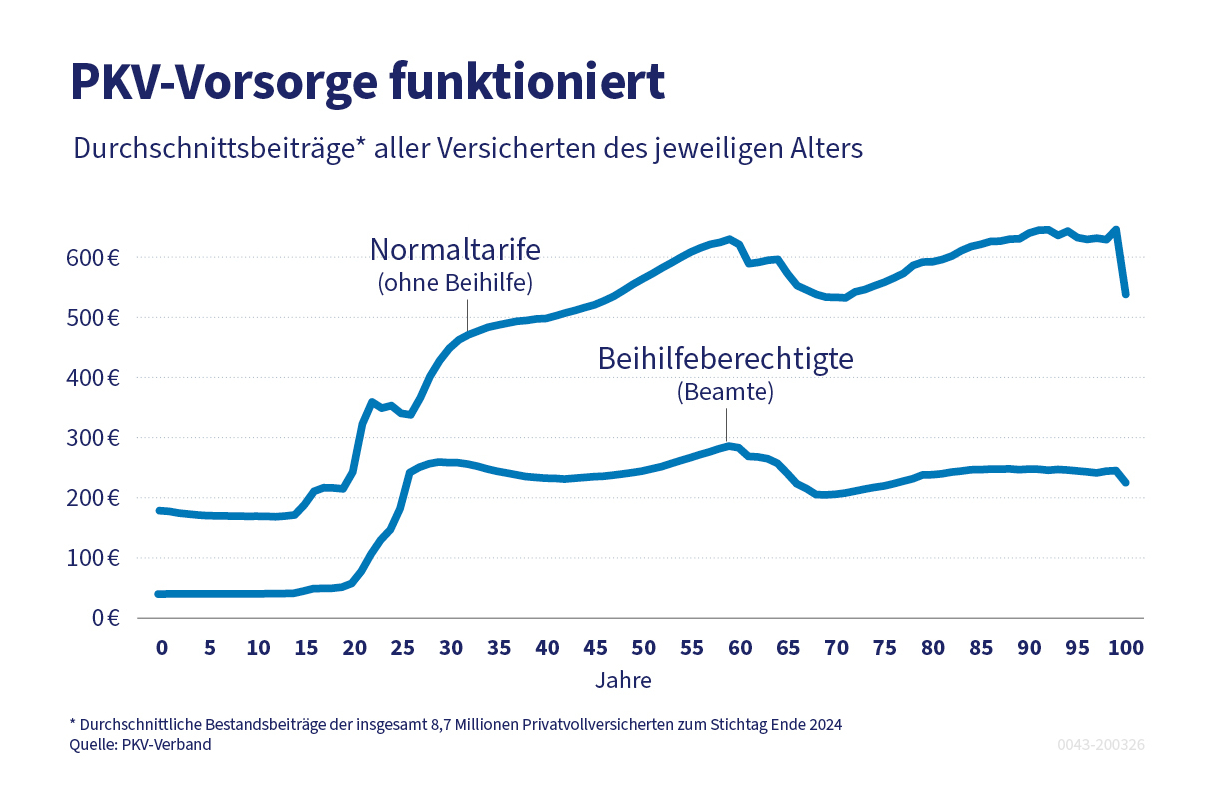

Die Analyse der durchschnittlichen PKV-Monatsbeiträge für jedes Lebensalter belegt, dass die Vorsorge-Instrumente wirken: Der durchschnittliche Beitrag in der PKV betrug im Jahr 2024 für Erwachsene ohne Beihilfeanspruch 559 Euro im Monat. In allen Lebensaltern lag der Durchschnittsbeitrag in der privaten Krankenversicherung unter 650 Euro – in den Altersstufen ab 65 Jahren sogar meist deutlich darunter.

Die Versicherten nehmen mit zunehmendem Alter statistisch gesehen mehr Versicherungsleistungen in Anspruch. Dass die Beiträge im Schnitt dennoch unter den oben genannten 650 Euro bleiben, hat folgende Gründe:

- Die höheren Kosten durch das „Älterwerden“ der Versicherten werden über die im Versicherungsverlauf gebildeten Alterungsrückstellungen finanziert. Je älter die Versicherten werden, umso mehr Alterungsrückstellungen werden eingesetzt.

- Ab dem Alter 60 fällt die Zahlung des gesetzlichen Zuschlags in Höhe von 10 Prozent des Beitrags weg. Er wird von erwachsenen Versicherten zum Aufbau eines zusätzlichen individuellen Vorsorgekapitals gezahlt.

- Ab Renteneintritt fallen die Beiträge für die Krankentagegeldversicherung weg, was eine weitere Entlastung bringt.

- Ab 65 Jahre werden die Mittel aus dem 10-Prozent-Zuschlag eingesetzt, um Beitragserhöhungen zu verhindern oder abzumildern. Ab Alter 80 dürfen noch vorhandene Reserven aus dem Zuschlag auch verwendet werden, um den Beitrag zu senken.