Beitragsbemessungsgrenze 2027: Für gut ausgebildetes Personal wird es teurer

Meldung02. Juni 2026

Die Gesetzentwürfe für die Reformen in GKV und Pflege sehen eine außerordentliche Erhöhung der Beitragsbemessungsgrenze vor. Angestellte mit gutem Einkommen müssen daher ab 2027 deutlich mehr GKV-Beitrag zahlen. Gleichzeitig wird der Wechsel in die PKV erneut erschwert.

Das deutsche Gesundheitssystem sieht sich in den vergangenen Jahren mit nie dagewesenen Kostensteigerungen konfrontiert: Inflation, medizinisch-technischer Fortschritt und die zunehmende Inanspruchnahme ärztlicher Leistungen müssen von den Versicherungen geschultert werden. Um die Beitragssätze in der in der Gesetzlichen Krankenversicherung und er Sozialen Pflegeversicherung stabil zu halten, hat die Bundesregierung mit den Gesetzentwürfen für ein GKV-Beitragssatzstabilisierungsgesetz und ein Pflegeneuordnungsgesetz (PNOG) Sparmaßnahmen eingeleitet. Allerdings sehen die Entwürfe auch deutliche Erhöhungen auf der Einnahmeseite vor. Auch ohne höhere Beitragsätze werden die Beiträge vieler gesetzlich Versicherter ab 2027 voraussichtlich deutlich steigen. Grund ist die beschlossene außerordentliche Anhebung der Beitragsbemessungsgrenze um 3.600 Euro pro Jahr in der GKV. In der Pflege soll diese Grenze sogar noch deutlicher steigen.

Hoch qualifizierte Angestellte sind besonders betroffen

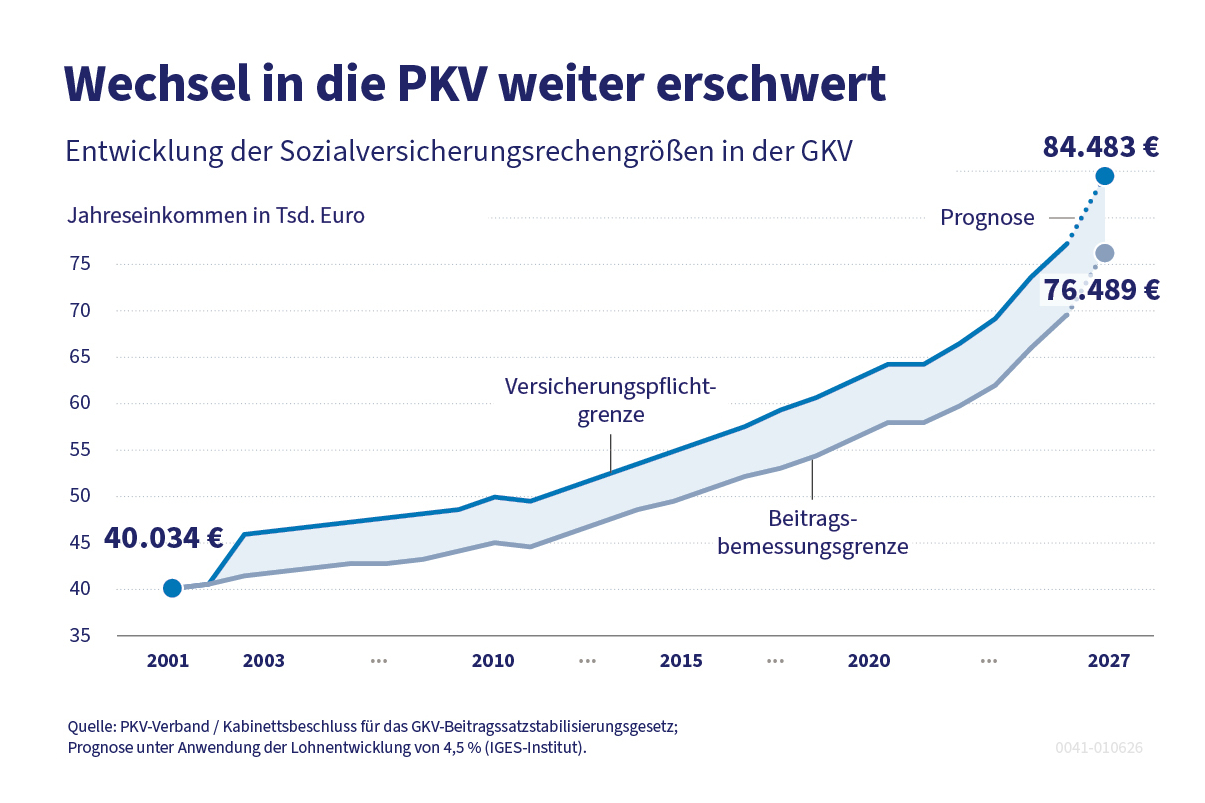

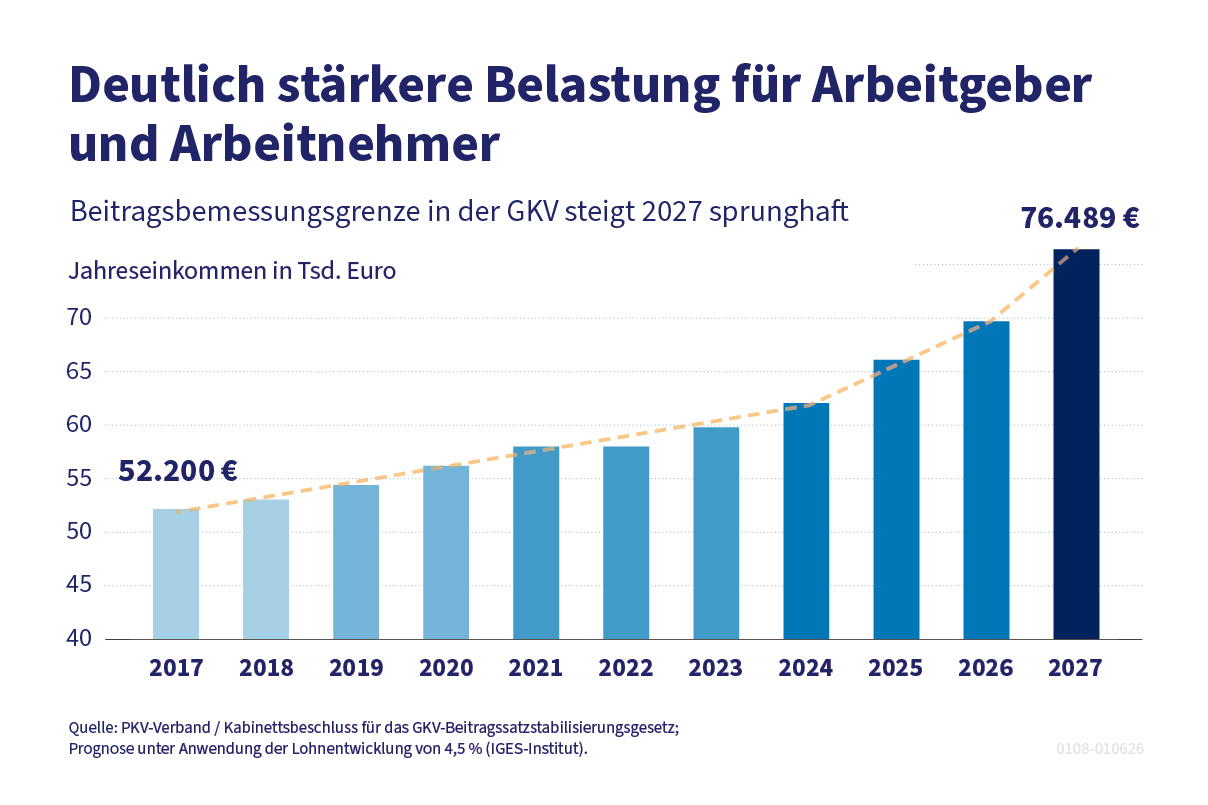

Die Beitragsbemessungsgrenze definiert, bis zu welcher Einkommenshöhe Beiträge zur gesetzlichen Kranken- und Pflegeversicherung gezahlt werden müssen. Sie wird jährlich im Herbst per Rechtsverordnung auf Grundlage der Einkommensentwicklung festgelegt. Zum Jahreswechsel 2025 auf 2026 war die Grenze von 66.150 auf 69.750 Euro gestiegen - ein Plus von 3.600 Euro oder 5,4 Prozent gegenüber dem Vorjahr. Zum Jahreswechsel 2027 kommt nun noch der soeben beschlossene außerordentlich Anstieg von ebenfalls 3.600 Euro hinzu. Geht man von einer Lohnentwicklung von 4,5 Prozent (IGES-Institut) aus, ergäbe sich in Addition mit der “außerordentlichen” Steigerung für 2027 eine Beitragsbemessungsgrenze in Höhe von 76.489 Euro. Das entspricht einem Monatseinkommen von 6.374 Euro. Zum Vergleich: Momentan sind es noch 5.812,50 Euro monatlich. In der Pflege droht laut Referentenentwurf sogar ein noch höherer Wert.

Für Arbeitnehmerinnen und Arbeitnehmer bedeutet das deutliche Beitragssteigerungen. Vor allem hochqualifiziertes Fachpersonal mit einem Verdienst an der Beitragsbemessungsgrenze wird stark belastet. Da auch die Arbeitgeber über die Lohnzusatzkosten unter den Mehrkosten zu leiden haben, bringt die höhere Beitragsbemessungsgrenze zusätzliche Wettbewerbsnachteile für die deutsche Wirtschaft mit sich.

Besonders ärgerlich: Wechsel in die PKV wird erschwert

Reiner Holznagel, Präsident des Steuerzahlerbundes kritisiert die Entwicklung deutlich: „Wir sehen, dass gerade die Mittelschicht, dass Facharbeiter, Ingenieure, Familien mit guten Schul- und Universitätsabschlüssen, hier über eine verkappte Steuererhöhung, nämlich das stetige Ansteigen der Beitragsbemessungsgrenze, stark geschöpft werden. Deswegen müssen wir aufhören, nach weiteren Erhöhungen der Beitragsbemessungsgrenze zu suchen. Die Einnahmen stimmen. Es sind die Ausgaben, die hier wieder ins Lot gebracht werden müssen.“

Besonders ärgerlich: Parallel steigt auch die Versicherungspflichtgrenze. Sie legt fest, ab welchem Gehalt Arbeitnehmerinnen und Arbeitnehmer nicht mehr versicherungspflichtig in der Gesetzlichen Krankenversicherung sind und in die Private Krankenversicherung wechseln können. Während also die Abgabenbelastung vor allem für gut ausgebildetes Fachpersonal mit höherem Einkommen deutlich steigt, werden die Wechselmöglichkeiten in die PKV weiter erschwert.

Krankenversicherung

Die Versicherungspflichtgrenze in der Krankenversicherung droht 2027 auf knapp 85.000 Euro zu steigen

Diese Webseite verwendet Cookies, die personenbezogene Daten verarbeiten. Einige sind technisch notwendig, um Ihnen unsere Webseite fehlerfrei anbieten oder ihre Datenschutz-Präferenzen speichern zu können. Weitere Cookies werden von uns erst nach Ihrer Einwilligung gesetzt und dienen zur Auswertung und Optimierung des Web-Angebotes. Zur Darstellung von Videos transferieren wir Daten in den außereuropäischen Adressraum. Und für das Marketing und die Schaltung von Anzeigen erfassen wir Daten für die Erfolgsmessung. Ihr Einverständnis können Sie jederzeit auf der Seite Privatsphäre mit Wirkung für die Zukunft widerrufen. Nähere Informationen finden Sie in unserer Datenschutzerklärung.