Hoch qualifizierte Angestellte sind besonders betroffen

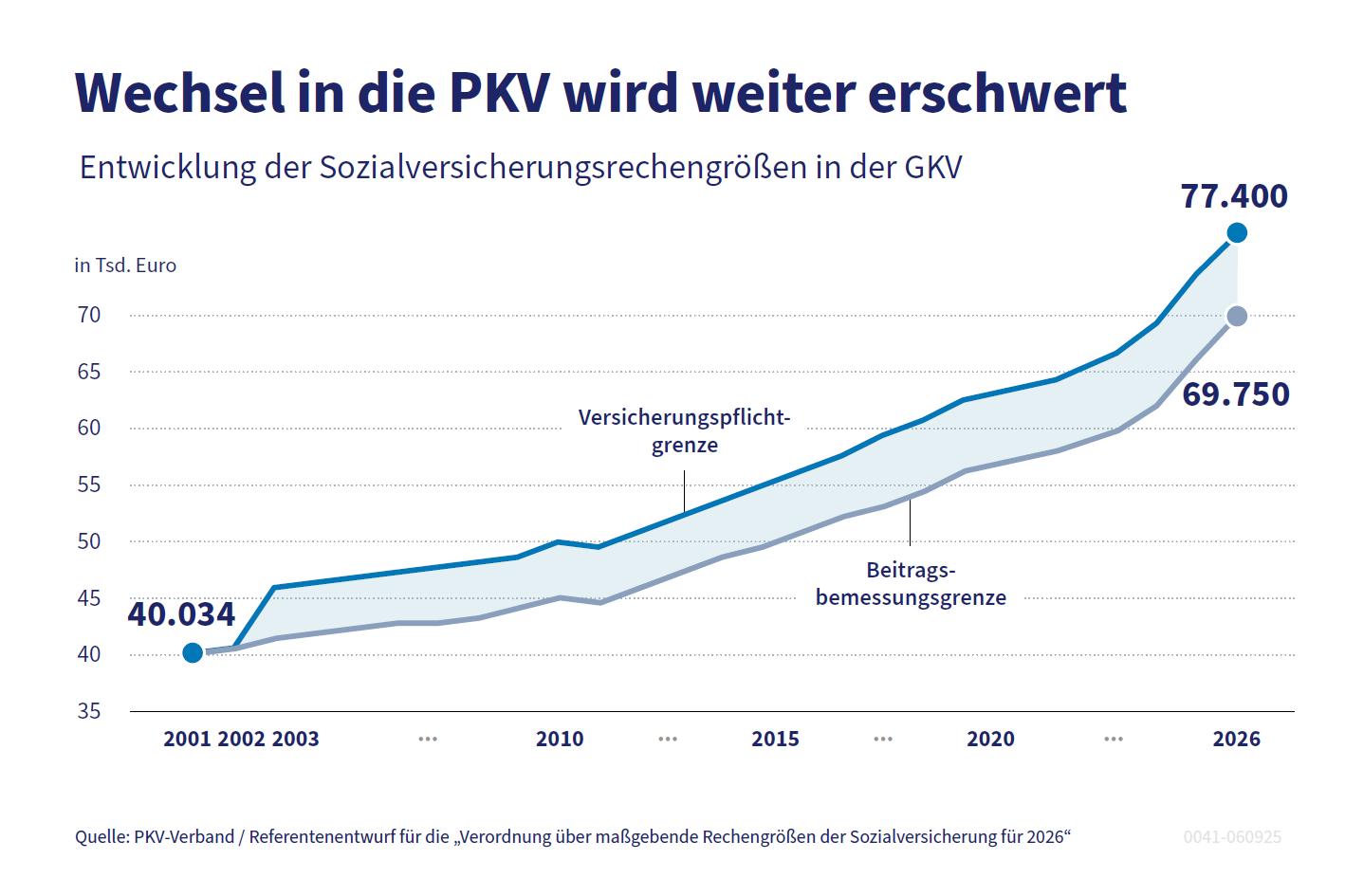

Die Beitragsbemessungsgrenze definiert, bis zu welcher Einkommenshöhe Beiträge zur gesetzlichen Kranken- und Pflegeversicherung gezahlt werden müssen. Sie wird jährlich per Rechtsverordnung auf Grundlage der Einkommensentwicklung festgelegt. Anfang September wurde der Entwurf für diese Verordnung bekannt. Und der hat es in sich: Denn demnach steigt die Beitragsbemessungsgrenze 2026 von 66.150 auf 69.750 Euro. Das ist ein Plus von 3.600 Euro oder 5 Prozent gegenüber diesem Jahr.

Für Arbeitnehmerinnen und Arbeitnehmer bedeutet das deutliche Beitragssteigerungen. Vor allem hochqualifiziertes Fachpersonal mit einem Verdienst an der Beitragsbemessungsgrenze wird stark belastet – selbst dann, wenn die Beitragssätze tatsächlich stabil bleiben sollten. Rechnet man die die heutigen Beitragssätze in der Kranken- und Pflegeversicherung mit den neuen Rechengrößen zusammen, müssen Gutverdiener im kommenden Jahr 766,80 Euro mehr zahlen als heute, rechnet die FAZ vor. Da auch die Arbeitgeber über die Lohnzusatzkosten unter den Mehrkosten zu leiden haben, bringt die höhere Beitragsbemessungsgrenze auch weitere Wettbewerbsnachteile für die deutsche Wirtschaft mit sich.

Die CDU-Mittelstandschefin Gitta Connemann sagt sogar: „Eine Erhöhung der Beitragsbemessungsgrenzen wäre für den Wirtschaftsstandort fatal und träfe den Mittelstand ins Mark.” Genauso argumentiert Reiner Holznagel, Präsident des Steuerzahlerbundes: „Finger weg von den Beitragsbemessungsgrenzen! Eine Erhöhung trifft vor allem Facharbeiter und Selbständige – ihre Krankenversicherungsbeiträge steigen sofort, wenn die Grenze bald auf rund 70.000 Euro brutto klettert." Die Wirtschaftsweise Veronika Grimm mahnt unterdessen, höhere Einnahmen würden nicht zu einer Entlastung des Systems führen. Stattdessen sollten durch Reformen die Ausgaben der Sozialversicherungen gedämpft und die kapitalgedeckte Altersvorsorge gestärkt werden. Welt

Besonders ärgerlich: Parallel steigt auch die Versicherungspflichtgrenze. Sie legt fest, ab welchem Gehalt Arbeitnehmerinnen und Arbeitnehmer nicht mehr versicherungspflichtig in der Gesetzlichen Krankenversicherung sind und in eine private Krankenversicherung wechseln können. Während also die Abgabenbelastung vor allem für gut ausgebildetes Fachpersonal mit höherem Einkommen deutlich steigt, werden die Wechselmöglichkeiten in die PKV weiter erschwert.

PKV-Verbandsdirektor Florian Reuther kritisiert diese Entwicklung daher deutlich: „Die massive Erhöhung der Versicherungspflichtgrenze greift in die Wahlfreiheit von Millionen Angestellten ein und verzerrt den Wettbewerb zwischen GKV und PKV. 7.650 Euro liegt sie mittlerweile über der Beitragsbemessungsgrenze – in Fortsetzung einer Ausnahmegesetzgebung seit 2002. Die Politik sollte endlich zum Normalzustand zurückkehren und die Versicherungspflichtgrenze auf das Niveau der Beitragsbemessungsgrenze senken – im Sinne der Wahlfreiheit der Verbraucher und des Wettbewerbs.”