Seit diesem Jahr werden Pflegebedürftige von steigenden Zuzahlungen für die Pflege im Heim entlastet und Pflegekräfte sollen künftig generell nach Tarif bezahlt werden. Beide Regelungen verabschiedete der Bundestag noch kurz vor der letzten Bundestagswahl. Die Begrenzung der Zuzahlungen kommen im Fall einer Pflegebedürftigkeit gesetzlich und privat Versicherten gleichermaßen zu Gute.

Meldung

20. Oktober 2022

Die Pflegepflichtversicherung wird ab dem 1. Januar 2023 für Angestellte und Selbständige deutlich teurer. Hauptgrund dafür sind die politischen Reformen der letzten Bundesregierung. Dennoch bleiben die Beiträge im Durchschnitt weiter unter denen in der Sozialen Pflegeversicherung.

Der große Unterschied: Die Soziale Pflegeversicherung (SPV) erhält zur Gegenfinanzierung einen Zuschuss aus Steuermitteln von jährlich einer Milliarde Euro. Die Beiträge werden also künstlich herunter subventioniert. Die Private Pflegepflichtversicherung (PPV) muss die Mehrkosten aus Beitragsgeldern aufbringen – allein für sie bedeuten die Reform zusätzliche Ausgaben von mindestens 150 Millionen Euro im Jahr. Dies schlägt nun voll auf die Versicherten durch: Erstmals seit drei Jahren werden für Angestellte und Selbständige die Beiträge erhöht.

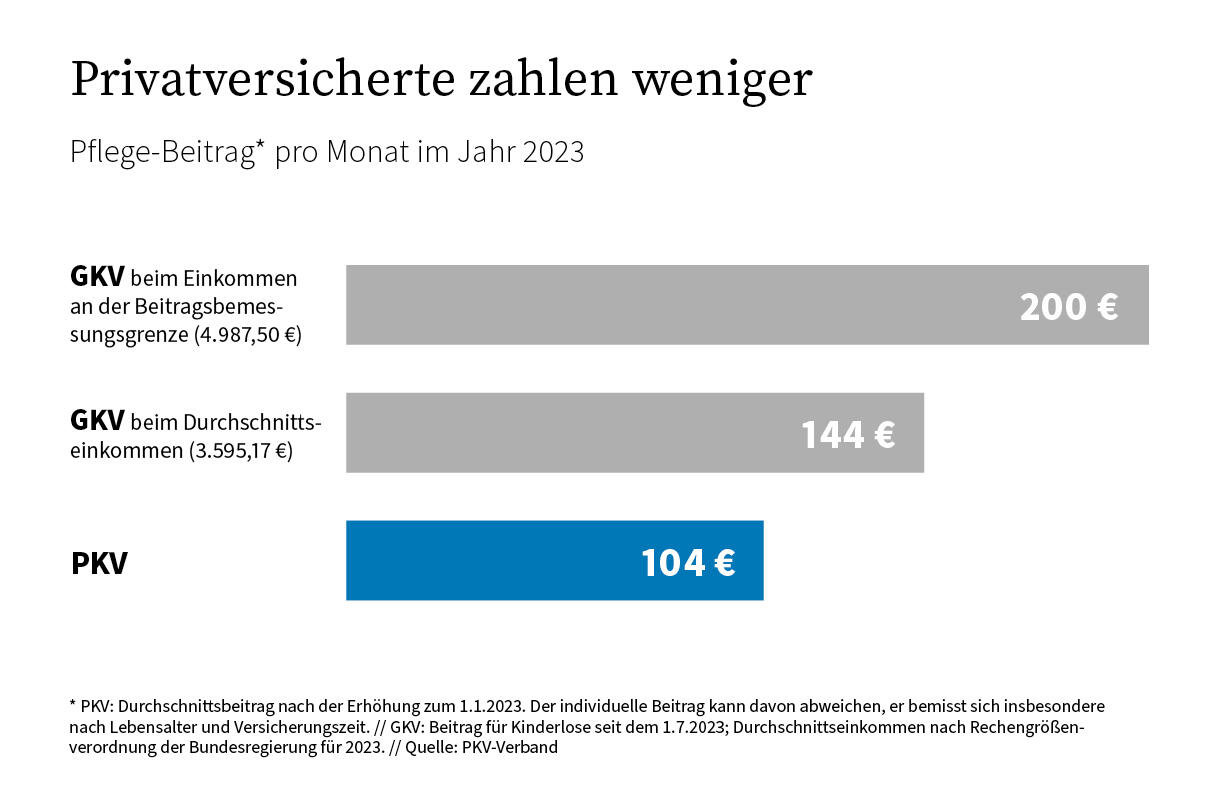

Ab 2023 beträgt der durchschnittliche Monatsbeitrag in der PPV rund 104 Euro. Damit liegt er weiterhin deutlich unter den Beiträgen in der SPV, die für kinderlose Durchschnittsverdiener seit dem 1. Juli 2023 rund 144 Euro und bei Einkünften an der Bemessungsgrenze 200 Euro betragen. Hinzu kommt, dass es in der SPV sehr wahrscheinlich ebenfalls noch zu Beitragserhöhungen kommen wird. Dann wäre der Abstand zur PPV noch deutlicher. Noch hat die Politik dazu keine Entscheidung getroffen.

Die Beitragsentwicklung in der Privaten Pflegepflichtversicherung zeigt glasklar, wie teuer die gesetzlichen Pflegereformen mit ihren zusätzlichen Leistungen in den vergangenen Jahren tatsächlich waren. Die Kalkulation der PPV zeigt transparent den demografisch ehrlichen Preis der Reformen: Die neuen Leistungsansprüche werden durch entsprechend höhere Beitragsanteile für die kapitalgedeckte Vorsorge der PPV nachhaltig ausfinanziert. Vor den Kostenfolgen der gesetzlichen Leistungsausweitungen warnte jüngst auch der Wissenschaftliche Beirat des Bundesministeriums für Wirtschaft und Klimaschutz.

„Die Beiträge der Privaten Pflegepflichtversicherung zeigen den generationengerecht kalkulierten, ehrlichen Preis der gesetzlichen Pflegereformen – ohne verdeckte Lasten. Die stark ausgeweiteten Pflege-Leistungen sind bei uns nachhaltig ausfinanziert, inklusive kapitalgedeckter Vorsorge.“

Ein weiterer Grund für die Beitragserhöhung in der PPV sind die langjährig niedrigen Zinsen. Erst in diesem Sommer hat sich die Europäische Zentralbank in zwei ersten Schritten von der langjährigen Null-Zins-Politik verabschiedet. In der Folge sind die Zinseinnahmen auf das Vorsorgekapital in der PPV in den letzten Jahren ebenfalls gesunken. Deswegen muss es nun mit höheren Beitragsanteilen aufgefüllt werden. Das ist gesetzlich vorgeschrieben.

Allerdings gibt es hier Licht am Horizont: Die nun eingeleitete Zinswende der EZB lässt wieder steigende Zinserträge erwarten. Sie werden dann den Versicherten zu Gute kommen. Dieser Anspruch ist gesetzlich garantiert.