Ein nachhaltiger Lösungsansatz liegt in einer stärkeren kapitalgedeckten Finanzierung, wie sie in der Privaten Pflegeversicherung bereits praktiziert wird. Dort fließt ein Großteil der Beiträge in eine sogenannte Nachhaltigkeitsreserve. Rücklagen und Zinserträge sichern die Pflegeleistungen langfristig – unabhängig von der demografischen Entwicklung. Das entlastet nicht nur die Versicherten dort, sondern verringert zugleich den Druck auf das umlagefinanzierte System der Sozialen Pflegeversicherung (SPV).

Position

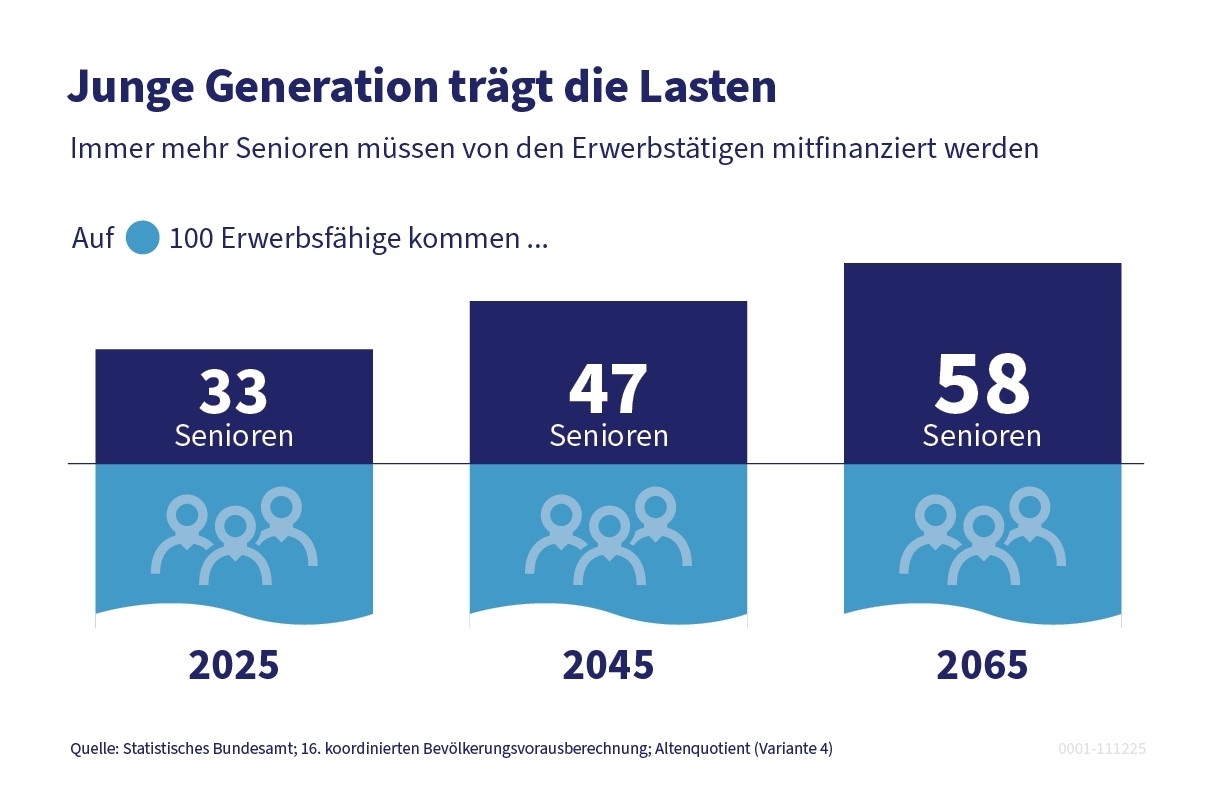

Während es immer mehr Pflegebedürftige gibt, nimmt die Zahl der erwerbsfähigen Beitragszahler ab. Dadurch gerät die umlagefinanzierte Soziale Pflegeversicherung weiter in die Schieflage. Gleichzeitig steigen die Eigenbeiträge. Für beides gibt es nachhaltige Reformkonzepte.

Denn das bisherige Umlageverfahren stößt mit der Alterung der Gesellschaft zunehmend an seine Grenzen: Immer weniger Beitragszahler müssen die Kosten für eine wachsende Zahl Pflegebedürftiger tragen. Ohne strukturelle Reformen wird die finanzielle Last in der SPV weiter steigen – mit spürbaren Folgen für die junge Generation, die Wirtschaft und den sozialen Zusammenhalt.

Die neue Bundesregierung hat die Dringlichkeit des Problems erkannt: „Die strukturellen langfristigen Herausforderungen werden mit einer großen Pflegereform angehen“, heißt es im Koalitionsvertrag von Union und SPD. Die Grundlagen dieser Reform soll eine Bund-Länder-Arbeitsgruppe im Laufe des Jahres 2025 entwickeln. Dabei sollen explizit auch die Punkte „Nachhaltigkeitsfaktoren“ und „Anreize für eine eigenverantwortliche Vorsorge“ geprüft werden.

Pflegereformen haben bis jetzt Finanzprobleme verschärft

Fest steht, dass die Reformen der vergangenen Jahre mit ihren Leistungsausweitungen die Finanzprobleme sogar noch verstärkt haben. Hinzu kommt, dass viele der in der Vergangenheit diskutierten Ideen einen Ausgabenboom auslösen würden. Ob eine Pflege-Vollversicherung oder eine Deckelung der Eigenanteile: Dies alles würde den Kosten- und Beitragsdruck der Pflegeversicherung massiv erhöhen, die Jüngeren noch stärker belasten und zusätzlich den Wirtschaftsstandort Deutschland schwächen. Die Zuschläge der gesetzlichen Pflegeversicherung zu den Eigenanteilen in Pflegeheimen entwickeln sich bereits jetzt zu einer der teuersten Sozialreformen der vergangenen Jahre. Das geht aus einer aktuellen Studie des IGES-Instituts hervor.

Welche Vorteile bringt ein Mehr an Prävention in der Pflege?

Diese fünf Empfehlungen des PKV-Verbands könnten sofort umgesetzt werden:

- Statt weiterhin Leistungen wie Haushaltshilfen über den Entlastungsbetrag zu finanzieren, sollte der Fokus auf Beratung, Pflegekursen, Hilfsmitteln und Maßnahmen zur Verbesserung des Wohnumfelds liegen.

- Pflegebedürftige müssen nach der Begutachtung so schnell wie möglich in die individuelle Beratung geleitet werden – damit sie direkt die für sie passende Unterstützung im Sinne eines Case-Managements erhalten.

- Die Normen des Case-Managements müssen endlich verbindlich umgesetzt werden. Dazu sollte ein anerkanntes Assessment zur Ermittlung des individuellen Präventionsbedarfs eingesetzt werden und die präventive Pflegeberatung bei Laienpflege verpflichtend sein. Diese ergänzende Leistung lässt sich aus den Einsparungen im Pflegegrad 1 refinanzieren.

- Prüfdienste sollten bei der Bewertung von Einrichtungen Prävention und Gesundheitsförderung regelmäßig mitberücksichtigen und dabei auf Defizite hinweisen sowie Handlungsempfehlungen geben.

- Lebensweltenprävention in der stationären und perspektivisch auch in der ambulanten Pflege sollte mit einer digitalen Infrastruktur flankiert werden, um eine schnellere und bundesweite Umsetzung von Standards der gesundheitsförderlichen Organisationsentwicklung zu ermöglichen – etwa mit Angeboten zu Beratung, Schulung, Vernetzung und Projektmanagement.

Zum ausführlichen PKV-Sofortprogramm Gesundheitsförderung und Prävention in der Pflege stärken

Weitere Vorschläge für eine tragfähige und generationengerechte Pflegereform hat der PKV-Verband in einem 10-Punkte-Plan zusammengefasst.

Ohne Kurswechsel droht eine Kostenexplosion

Wie dramatisch die Lage ist, zeigen aktuelle Zahlen von Professor Martin Werding, Mitglied im Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung („Rat der Wirtschaftsweisen“). Demnach wird der Gesamtbeitragssatz zur Sozialversicherung ohne Reformen bis 2035 einen Höchststand von 47,5 Prozent erreichen. Im Jahr 2050 wird der Wert nach Werdings Berechnungen sogar bei 52,9 Prozent liegen.

Besonders bitter: Die Kosten der sozialen Sicherung müssen in unserer alternden Gesellschaft immer stärker von der jungen Generation getragen werden. Kinder, die heute eingeschult werden, müssen durchschnittlich 55,6 Prozent ihres späteren Erwerbseinkommens an Sozialabgaben zahlen. Zum Vergleich: Bei Personen, die im Jahr 1960 zur Welt gekommen sind, sind es 39,4 Prozent. Unter den steigenden Sozialabgaben leiden indes nicht nur die Versicherten, sondern auch die Wirtschaft. Denn die Arbeitgeber kofinanzieren sie über immer höhere Lohnzusatzkosten. Die Folge sind zunehmende Wettbewerbsnachteile für den Wirtschaftsstandort Deutschland.

Zukunftsstrategie Pflegefinanzierung

Angesichts der demografischen Herausforderungen ist eine grundlegende Reform der Pflegeversicherung unumgänglich. Vorschläge dafür soll eine Bund-Länder-Kommission noch im Jahr 2025 präsentieren. Zum Start der Kommission hat der PKV-Verband einen 10-Punkte-Plan für eine tragfähige und generationengerechte Pflegereform vorgelegt. Der Plan enthält auch Vorschläge im Leistungsbereich zur Stärkung der Prävention. Angesichts der strukturellen Defizite der Sozialen Pflegeversicherung liegt der Schwerpunkt jedoch auf Finanzierung. Hier muss ein echter Paradigmenwechsel hin zu mehr kapitalgedeckter Vorsorge und stärkerer individueller Verantwortung erfolgen. Dabei greift der Plan auch richtungsweisende Modelle zur Umsetzung auf, die bereits vorliegen:

„Neuer Generationenvertrag" für die Pflege

Mit dem „Neuen Generationenvertrag für die Pflege“ legt der Verband der Privaten Krankenversicherung ein Konzept vor, mit dem die Pflegeversicherung in Deutschland langfristig stabil und generationengerecht finanziert werden kann. Hauptziel ist es, den Beitragssatz in der Sozialen Pflegeversicherung (SPV) zu senken. Damit wird zum einen die steigende Verschuldung zulasten der jungen Generation verhindert und zum anderen werden sowohl Arbeitgeber als auch Arbeitnehmer finanziell entlastet.

Dies wird erreicht, indem die Pflegeleistungen auf dem heutigen Niveau festgeschrieben werden. Versicherte müssen somit künftig stärker privat für das Pflegerisiko vorsorgen. Je jünger sie sind, desto leichter wird ihnen dies fallen. Für die private Vorsorge gibt es ein breites Angebot bezahlbarer Pflegezusatzversicherungen. Ältere werden im Pflegefall auf angespartes Vermögen zurückgreifen müssen – und die meisten können dies auch, wie aktuelle Studien zeigen. Optional könnte die gesetzliche Pflegeversicherung für die ältere Bevölkerung und bereits Pflegebedürftige einen Anteil der steigenden Pflegekosten übernehmen.

Besonders die junge Generation würde vom PKV-Vorschlag profitieren: Da der SPV-Beitragssatz mit dem „Neuen Generationenvertrag für die Pflege“ sinkt, bleibt mehr Spielraum für die eigenverantwortliche Vorsorge. So können sich jüngere Menschen zukünftig sogar eine vollständige Absicherung der Pflegekosten leisten – bei einer vergleichbaren finanziellen Belastung wie im Status quo, der zwangsläufig immer weiter steigende SPV-Beiträge bei gleichzeitig steigenden Eigenanteilen im Pflegefall bedeutet.

Die Pflege+ Versicherung

Der vom PKV-Verband initiierte unabhängige Experten-Rat „Pflegefinanzen" hat einen konkreten, schnell in die Praxis umsetzbaren Vorschlag für die Absicherung der pflegebedingten Kosten im Heim vorgelegt. Wichtigster Bestandteil des Vorschlags: Die Eigenanteile an den Pflegekosten werden generationenegerecht im Kapitaldeckungsverfahren und nicht im Umlageverfahren finanziert.

Eckpunkte der Pflege+ Versicherung sind:

- Einführung einer obligatorischen kapitalgedeckt finanzierten Zusatzversicherung, die die pflegebedingten Eigenanteile in der stationären Versorgung absichert. Für die Anbieter der Pflege-Plus-Versicherung besteht Annahmezwang ohne Gesundheitsprüfung und ohne Vertriebsprovisionen.

- Die Beiträge berücksichtigen von Anfang an die zu erwartenden Kostensteigerungen in der Pflege. Mit dem Einkalkulieren der pflegespezifischen Inflation ist ein wirksamer Schutz vor der Entwertung der Pflegeleistungen gegeben.

- Die Beiträge sind sozialpolitisch flankiert. Kinder sind beitragsfrei versichert. Rentner*innen zahlen nur den halben Beitrag. Bei Hilfebedürftigkeit ist eine Beitragsreduktion auf bis zu null Euro möglich.

- Die Einstiegsbeiträge zum Einführungszeitpunkt der Versicherung sind nach Altersgruppen gestaffelt. Für junge Versicherte im Alter von 20 Jahren liegt der Beitrag bei 44 Euro monatlich und steigt mit zunehmendem Einstiegsalter auf bis zu 64 Euro. Bei Arbeitnehmern wird jeweils die Hälfte des Beitrags vom Arbeitgeber übernommen. Arbeitnehmer und Arbeitgeber zahlen dann jeweils – je nach Altersgruppe – zwischen 22 Euro bis 32 Euro monatlich. Mit Eintritt ins Rentenalter reduziert sich der Beitrag für alle Versicherten auf die Hälfte des zuvor gezahlten Beitrags.

Update (2025): Pflege+ Versicherung stationär

Abschlussbericht (2023): Pflege+ Versicherung stationär

Der Vorschlag für die Pflege+ Versicherung bezieht sich auf die stationäre Pflege, weil dort die höchsten Eigenanteile auf die Versicherten zukommen. Auch für die Pflege im häuslichen Bereich hält der Experten-Rat eine ergänzende Absicherung für individuelle Zusatzversicherungen für sinnvoll. Anders als für die Unterbringung im Pflegeheim sei hier aber eine freiwillige Lösung zu favorisieren.

Abschlussbericht (2025): Pflege+ Versicherung ambulant

Individuelle Vorsorge gezielt fördern

Schon heute kann jeder die drohende Finanzierungslücke der gesetzlichen Pflegeversicherung mit einer Zusatzversicherung abdecken. Das ist günstiger, als viele denken. Darauf weist auch die CDU/CSU-Bundestagsfraktion in ihrem Positionspapier zur Pflege hin: „Insbesondere die junge Generation kann bereits durch geringe Beiträge ein späteres Pflegerisiko im Alter finanziell absichern." Bestätigt wird das durch eine Erhebung der Rating-Agentur Assekurata.

Es wäre konsequent, Arbeitnehmern eine Entgeltumwandlung als Durchführungsweg für die betriebliche Pflegeversicherung zu ermöglichen, so wie sie sich in der betrieblichen Altersvorsorge bewährt hat.

Pflegevorsorge ist ein unabdingbarer Bestandteil der persönlichen Altersvorsorge. Um die wichtige Vorsorge für den Pflegefall breiter in der Gesellschaft zu verankern, sollten daher Aufwendungen zur Absicherung der Pflegelücke im Steuerrecht als eigenständiger Fördertatbestand Berücksichtigung finden:

- im Rahmen von tarifvertraglichen betrieblichen Pflegeversicherungen, wie z.B. in der

Chemieindustrie, - im Rahmen von freiwilligen Beitragszahlungen des Arbeitgebers für ein betriebliches

Pflegemonatsgeld, - als individuelle Entgeltumwandlung im Rahmen der betrieblichen Altersvorsorge (dann auch im bestehenden Rechtsrahmen nicht nur steuer-, sondern auch sozialabgabenfrei).

- Zudem sollten Pflegezusatzversicherungen generell im Rahmen der Einkommensteuererklärung – wie die Beiträge zur Krankenversicherung und zur gesetzlichen Pflegeversicherung auch – steuerlich abzugsfähig sein, um so auch Menschen ohne betriebliche Anbindung (z.B. Selbständige) die existenziell notwendige Pflegevorsorge zu erleichtern.

Initiative generationengerechte Pflege

Für eine nachhaltige Reform der Pflegeversicherung setzt sich die „Initiative generationengerechte Pflege" (IGP) ein. Ihre Ziele hat sie in einem Positionspapier formuliert.

Anlässlich des Starts der Bund-Länder-Kommission für eine Pflegereform mahnt das breite Bündnis aus Verbänden der Pflegewirtschaft, Trägern ambulanter und stationärer Pflege sowie Vertretern der Kostenträger, Arbeitgeber und der jungen Generation eine zügige Strukturreform der Sozialen Pflegeversicherung an.

Angesichts der massiven strukturellen Defizite in der sozialen Pflegeversicherung warnt die IGP davor, nur auf den kurzfristigen Ausgleich zu setzen: „Auch kurzfristige Maßnahmen müssen langfristig tragfähig sein und dürfen nicht zu einer wachsenden Verschuldung zu Lasten der jungen Generation führen“, heißt es in der aktuellen Stellungnahme.

Forderungen wie etwa nach einer erneuten Anhebung des Beitragssatzes, einer Erhöhung der Beitragsbemessungsgrenze oder einem schuldenfinanzierten Ausgleich des Defizits lehnt die IGP als nicht langfristig tragbar ab. Vielmehr müssen wegen der ausgereizten Einnahmeseite auch kurzfristig wirksame Korrekturen der Leistungsstrukturen auf den Prüfstand.

Zu den Empfehlungen der Initiative gehört es, stärker auf Pflegevorsorge zu setzen und diese zu fördern sowie die Kapitaldeckung des Pflegevorsorgefonds zu stärken und zugriffssicher zu machen.

Die Mitglieder der Initiative sind

- Arbeitgeberverband Pflege (AGVP)

- Bundesverband der Betreuungsdienste e.V. (BBD)

- Bundesvereinigung der Deutschen Arbeitgeberverbände (BDA)

- DIE FAMILIENUNTERNEHMER e.V.

- DIE JUNGEN UNTERNEHMER e.V.

- Denkschmiede Gesundheit

- Verband der Privaten Krankenversicherung e. V. (PKV)

- Verband Deutscher Alten- und Behindertenhilfe e. V. (VDAB)

- Wirtschaftsrat der CDU e.V.

Interview-Serie „Starke Stimmen - starkes Gesundheitssystem"

Expertinnen und Experten aus Politik, Wirtschaft und Wissenschaft über Herausforderungen und Lösungen für das Gesundheitssystem