Als Teil des gesetzlichen Sozialsystems ist der Abschluss der Pflegeversicherung für die meisten in Deutschland lebenden Menschen verpflichtend. Die Leistungen der Pflegepflichtversicherung sind im Elften Sozialgesetzbuch festgelegt und für alle Versicherten gleich. Bei der Umsetzung bestimmter Leistungen und bei der Beitragsberechnung gibt es dagegen deutliche Unterschiede – je nachdem, ob die Versicherten sich in der Sozialen oder in der Privaten Pflegeversicherung befinden.

Infoseite

Seit 1995 gibt es in Deutschland die Pflegeversicherung. Sie gilt für gesetzlich und privat versicherte Personen. Während die Leistungsansprüche für alle gleich sind, unterscheiden sich beide Systeme in der Finanzierung.

Pflichtversicherung für gesetzlich und privat Versicherte

Die Versicherungspflicht in der gesetzlichen Pflegeversicherung orientiert sich am Grundsatz „Pflege folgt Kranken“. Damit ist sichergestellt, dass die Versicherten alle Leistungen bei Krankheit und Pflege möglichst aus einer Hand erhalten. Privatversicherte schließen ihre Pflegeversicherung in der Regel bei ihrem bisherigen PKV-Unternehmen ab. Gesetzlich Krankenversicherte erhalten ihre Pflegeversicherung über ihre bisherige Krankenkasse.

Allerdings bestehen Wahlrechte: Innerhalb der ersten sechs Monate der Versicherungspflicht können Privatversicherte ihre Pflegeversicherung auch bei einem anderen PKV-Unternehmen abschließen. Freiwillig gesetzlich Versicherte können innerhalb der ersten drei Monate der Versicherungsfreiheit einen Antrag stellen, um in eine private Pflegeversicherung zu wechseln.

Feststellung der Pflegebedürftigkeit

Bevor Pflegebedürftige Leistungen der Pflegeversicherung erhalten, müssen sie den Grad ihrer Pflegebedürftigkeit feststellen lassen. Bei den gesetzlichen Pflegekassen erledigen das die Sachverständigen der jeweiligen Medizinischen Dienste, für die PKV-Unternehmen die des gemeinsamen Prüfdienstes Medicproof.

Was muss ich tun, wenn ich Pflege benötige?

Entscheidend für die Einstufung der Pflegebedürftigkeit ist dabei immer die Frage, wie selbstständig die Versicherten bei der Gestaltung verschiedener Lebensbereiche (noch) sind. Unter anderem prüfen die Sachverständigen, wie mobil die Menschen noch sind, ob sie Bedürfnisse mitteilen, Kontakte pflegen oder selbstständig Medikamente einnehmen können. Je nach Ergebnis erfolgt die Zuordnung zu einem von fünf Pflegegraden. Der jeweilige Pflegegrad bestimmt die Höhe der Leistungen, die die pflegebedürftigen Versicherten konkret von der Versicherung bekommen.

Wie ist das Krankenhaus-Entlassmanagement geregelt?

Befindet sich ein Versicherter im Krankenhaus und möchte Leistungen aus der privaten Pflegepflichtversicherung (PPV) beantragen, wird eine vorläufige Pflegegradzuordnung nach Aktenlage (Vorabeinstufung) vorgenommen. Das Versicherungsunternehmen beauftragt Medicproof, den medizinischen Dienst der privaten Pflegepflichtversicherung, die Vorabeinstufung vorzunehmen. Die persönliche Begutachtung erfolgt dann erst später nach Entlassung aus dem Krankenhaus. Durch die Zuordnung zu einem vorläufigen Pflegegrad erhält der Versicherte aber bereits Leistungen aus der PPV, was insbesondere wichtig ist, wenn die Pflege nach dem Krankenhausaufenthalt zum Beispiel in einer Kurzzeitpflege-Einrichtung erfolgen soll.

Das Formular kann auch unabhängig von einem Krankenhausaufenthalt verwendet werden, wenn eine verkürzte Begutachtungsfrist gilt, weil sich der Antragsteller in einem Hospiz befindet oder ambulant palliativ versorgt wird.

Nur für Sozialdienste: Kontaktdaten und Entlass-Formular

- Liste mit Ansprechpersonen in allen Versicherungsunternehmen

- Formular "Bescheinigung zur vorläufigen Pflegegradzuordnung" (Stand: Mai 2025)

Das ausgefüllte Formular muss unterschrieben an das Versicherungsunternehmen geschickt werden – bitte nicht an Medicproof! Das Versicherungsunternehmen teilt dann dem Sozialdienst oder der vergleichbaren Stelle im Krankenhaus den ermittelten vorläufigen Pflegegrad direkt mit. Dies dient der Vereinfachung und Beschleunigung des Entlassmanagements in der privaten Pflegeversicherung.

Sollten Versicherte zudem eine Pflegeberatung benötigen, wenden diese sich bitte an die private Pflegeberatung compass.

Einheitliche Leistungen der Pflegeversicherung

Beide Versicherungssysteme bieten per Gesetz dieselben Leistungen. Das gilt auch für die Wartezeiten. So besteht in beiden Systemen erst dann ein Anspruch auf Pflegeleistungen, wenn man in den zehn Jahren vor dem entsprechenden Antrag mindestens schon zwei Jahre pflegeversichert war.

Die Höhe der Pflegeleistungen hängt grundsätzlich vom Grad der Pflegebedürftigkeit ab. Je höher der Pflegegrad ist, desto höher sind in der Regel die Leistungen. In der privaten und der sozialen Pflegeversicherung gilt darüber hinaus der Grundsatz „ambulant vor stationär“. Das bedeutet, der Gesetzgeber bevorzugt eine Pflege zu Hause.

Wahl zwischen Pflegesachleistungen oder Pflegegeld

Bei ambulanter (häuslicher) Pflege haben Pflegebedürftige die Wahl, ob sie Pflegesachleistungen oder ein Pflegegeld beziehen wollen. Je nach Pflegegrad sind die Mittel unterschiedlich hoch. Alle, die als Pflegesachleistung einen professionellen Pflegedienst beauftragen, erhalten die Kosten dieser häuslichen Pflegehilfe bis zu einer gesetzlich festgelegten Höhe erstattet. Übersteigen die Pflegekosten das ausgezahlte Geld für den jeweiligen Pflegegrad, müssen die Pflegebedürftigen die restlichen Kosten tragen. Alternativ können Versicherte ihre Pflege auch selbst organisieren und dafür ein Pflegegeld zur freien Verwendung beantragen. Auch eine Kombination aus beiden Leistungen ist möglich. Mehr Informationen dazu gibt es unter: www.pflegeberatung.de

Qualitätsanforderungen an Beratungsbesuche in der Pflege

Für alle Pflegebedürftigen, die anstelle einer häuslichen Pflegehilfe ein Pflegegeld nach § 37 Absatz 1 SGB XI beantragt haben und sich selbst um ihre Versorgung kümmern, sind Beratungsbesuche in den eigenen vier Wänden bei Pflegegrad 2 bis 5 verpflichtend. Darüber hinaus können Pflegebedürftige des Pflegegrades 1 sowie Pflegebedürftige, die häusliche Pflegehilfe von einem ambulanten Pflegedienst beziehen, jeweils halbjährlich einen Beratungsbesuch in Anspruch nehmen.

Das Ziel der Beratungsbesuche ist es, die Qualität der häuslichen Pflege zu gewährleisten und die Pflegenden zu unterstützen. Durch die Beratungsbesuche wird die Pflegesituation regelmäßig beobachtet, potentielle Probleme erörtet und auf Beratungs- und Unterstützungsmöglichkeiten aufmerksam gemacht. Vermittelt werden sollen auch Kenntnisse über weitergehende Beratungs- und Schulungsmöglichkeiten für Pflegebedürftige und Pflegende sowie Informationen über die Gestaltung des Pflegemixes aus professioneller Pflege und der Versorgung durch Angehörige, Nachbarn oder Ehrenamtliche. Um eine bundesweit einheitliche und qualitätsgesicherte Durchführung der Besuche sicherstellen, gibt es seit Mai 2019 Empfehlungen zur Qualitätssicherung.

An der Erarbeitung der Empfehlungen war der Verband der Privaten Krankenversicherung (PKV) durch seine Tochter compass private pflegeberatung beteiligt. Die Arbeitsgruppe des Qualitätsausschusses hat dabei unter anderem den „Qualitätsrahmen für Beratung in der Pflege“ genutzt, den die PKV-Stiftung Zentrum für Qualität in der Pflege (ZQP) erstellt hat. Die Empfehlungen sind auch auf der Homepage der Geschäftsstelle des Qualitätsausschusses abrufbar.

Die Empfehlungen zu einem Beratungsbesuch stellen konkrete Anforderungen an die dafür zugelassenen Pflegeeinrichtungen, Pflegefachkräfte, Pflegeberater nach § 7a SGB XI sowie sonstige Beratungspersonen und anerkannte Beratungsstellen. Sie definieren ein einheitliches Beratungsverständnis und legen unter anderem die notwendigen Kompetenzen der Beraterinnen und Berater sowie die Inhalte der Beratungsbesuche fest.

Das Formular zum Nachweis des Beratungsbesuchs nach § 37 Abs. 3 SGB XI dient einerseits als Nachweis über einen Beratungsbesuch, andererseits können damit weitergehende Hinweise/Informationen an das Versicherungsunternehmen beziehungsweise die Pflegekassen mitgeteilt werden. Hierbei handelt es sich zum Beispiel um Anregungen zur Verbesserung der Pflege- und Betreuungssituation oder die Notwendigkeit einer ergänzenden Pflegeberatung. Auch über die Feststellung von nicht sichergestellter Pflege wird informiert, so dass gegebenenfalls weitere Unterstützung durch die Beratungsperson, das Versicherungsunternehmen oder die Pflegekasse erfolgen kann.

Die PKV-Pflegedatenbank erleichtert die Kostenerstattung

Seit Einführung der Pflegeversicherung pflegen wir eine Datenbank mit allen nach dem SGB XI zugelassenen ambulanten und stationären Pflegeeinrichtungen. Diese Pflegedatenbank erleichtert den Versicherungsunternehmen die Rechnungsprüfung von in Anspruch genommen Leistungen sowie die Kostenerstattung an die Versicherten.

Inzwischen umfasst die Pflegedatenbank mehr als 80.000 Einrichtungen und Anbieter rund um das Thema Pflege. Neben den Pflegeeinrichtungen sind unter anderem auch Informationen zu Hospizen, Angeboten zur Unterstützung im Alltag, anerkannten Beratungsstellen oder Anbietern von Hausnotruf sowie Qualitätsinformationen zu Pflegeeinrichtungen enthalten. In der Datenbank werden die Adressdaten, Leistungsangebot sowie Preisinformationen erfasst.

Vergütungsvereinbarungen direkt melden

Die Informationen der PKV-Pflegedatenbank speisen sich aus unterschiedlichen Quellen, zum Beispiel von Pflegeeinrichtungen, den Versicherungsunternehmen oder den Landesverbänden der Pflegekassen. Um die Aktualität dieser Daten sicherzustellen, werden neu vorliegende Informationen fortlaufend erfasst. Die Pflegeeinrichtungen können sich bei Änderungsbedarf gerne direkt an pflegeeinrichtungen@pkv.de wenden, um beispielsweise neue Vergütungsvereinbarung nach dem SGB XI zu übermitteln.

Auch die Versicherten können auf die Daten zugreifen: Auf dem Serviceportal www.pflegeberatung.de werden viele Informationen der PKV-Pflegedatenbank kostenlos zur Verfügung gestellt.

Ist eine Pflege zu Hause dauerhaft nicht möglich, müssen Pflegebedürftige meist auf die Unterbringung im Pflegeheim (stationäre Pflege) zurückgreifen. Die Versicherung übernimmt auch hier die Pflegekosten bis zum jeweiligen Höchstbetrag (Summe). Da die tatsächlichen Pflegekosten diese Beträge in der Regel deutlich übersteigen, zahlen alle Pflegebedürftigen unabhängig vom Pflegegrad einen „einrichtungseinheitlichen Eigenanteil“ an ihr Pflegeheim. Außerdem müssen sie die Kosten für Unterbringung und Verpflegung im Pflegeheim selbst tragen.

Wie können Versicherte die Pflegelücke schließen?

Die Soziale wie Private Pflegeversicherung ist vom Gesetzgeber als „Teilkasko-Versicherung“ gedacht. Eine zusätzliche private Vorsorge für den Pflegefall ist daher in den meisten Fällen sinnvoll. Dabei gilt: Je jünger die Versicherten sind, desto mehr Zeit haben sie, die bestehende Pflegelücke zu schließen. Dabei kann der Abschluss einer privaten Pflegezusatzversicherung helfen, was unter bestimmten Bedingungen sogar staatlich gefördert wird.

Neben diesen beiden großen Leistungsblöcken gibt es diverse weitere Leistungen der gesetzlichen Pflegeversicherung – wie Pflegehilfsmittel oder die Pflegeberatung. Sämtliche Leistungen der Pflegeversicherung, auch Geldleistungen, sind für die Versicherten steuerfrei.

Finanzierung der Pflege: Kapitaldeckung vs. Umlage

Da die Pflegepflichtversicherung an die Krankenversicherung gekoppelt ist, gibt es zwei verschiedene Finanzierungssysteme: In der Sozialen Pflegeversicherung subventioniert die jeweils aktive Generation der Beitragszahlenden mit ihren einkommensbezogenen Beiträgen die Versorgung der Älteren. In dieser sogenannten Umlagefinanzierung werden die aktuellen Einnahmen sofort wieder für laufende Kosten verwendet. Der demografische Wandel stellt dieses Finanzierungsmodell aber zunehmend vor Finanzierungsprobleme.

Die Private Pflegeversicherung funktioniert nach dem Prinzip der Kapitaldeckung: Jede Generation von Versicherten sorgt durch den Aufbau eines Kapitalstocks (die sogenannten Alterungsrückstellungen) frühzeitig für ihr mit dem Alter steigendes Pflegerisiko selbst vor. Diese Finanzierungsweise verschiebt keine Lasten auf künftige Generationen. Sie macht die Finanzierung der Pflege daher weitgehend unabhängig vom demografischen Wandel.

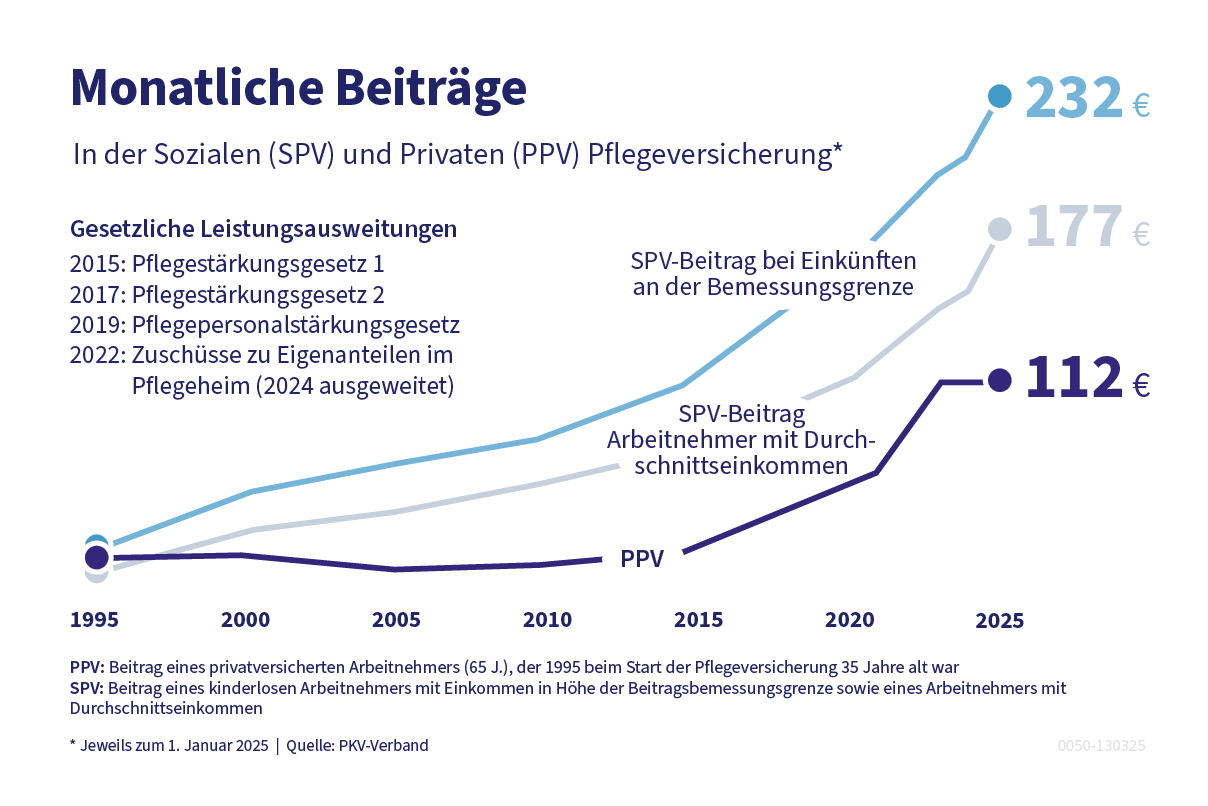

Wie hoch sind die Beiträge zur Pflegeversicherung?

Für gesetzlich Versicherte sind die Beiträge zur Pflegeversicherung einkommensabhängig. Sie werden in Höhe eines festgelegten Beitragssatzes auf die sozialversicherungspflichtigen Einkommen der Versicherten erhoben. Nachdem Pflegeunterstützungs- und Entlastungsgesetz unterscheiden sich die Beitragssätze seit dem 1. Juli 2023 abhängig von der Zahl der Kinder, wobei Kinderlose den höchsten Beitrag zahlen. Je höher das Einkommen, desto höher sind also die Beiträge zur Pflegeversicherung – unabhängig vom individuellen Risiko.

In der Privaten Pflegeversicherung ist die Beitragshöhe abhängig vom Eintrittsalter in die Versicherung und dem individuellen Pflegerisiko bei Vertragsschluss. Der Beitrag ist also umso niedriger, je früher man in die Private Pflegeversicherung wechselt. Für Versicherte, die schon mindestens fünf Jahre privat kranken- oder pflegeversichert sind, darf der Beitrag der Pflegeversicherung außerdem den Höchstbeitrag der Sozialen Pflegeversicherung nicht übersteigen. In der Regel liegt er allerdings ohnehin meist deutlich darunter.

In beiden Systemen sind nicht-erwerbstätige Kinder beitragsfrei mitversichert.