Seit 2009 gilt eine allgemeine Pflicht zur Versicherung in Deutschland. Privat versichern können sich dabei gemäß Gesetz alle, die versicherungsfrei sind. Diese Regelung ist in §§ 5, 6 und 8 Sozialgesetzbuch Fünf (SGB V) festgehalten. Versicherungsfrei bedeutet, dass eine Person nicht verpflichtet ist, sich in der Gesetzlichen Krankenversicherung kranken-und pflegezuversichern. Im Einzelfall prüft die GKV die Versicherungsfreiheit einer Person. Grundsätzlich gilt aber:

Infografik

Anders als gesetzlich Versicherten ist es Privatversicherten erlaubt, ihre Absicherung in großen Teilen frei zu gestalten. In die Private Krankenversicherung dürfen zum Beispiel Selbstständige, Beamte und Arbeitnehmer mit einem Einkommen über der Versicherungspflichtgrenze wechseln.

Die Themen dieser Seite

- Wer kann/muss sich privat versichern?

- Zu welchem Zeitpunkt ist ein Wechsel in die PKV möglich?

- Was ist bei der Auswahl des Versicherers/Tarifs zu beachten?

- Können GKV-und PKV-Versicherung parallel bestehen?

- Wann muss man von der PKV zurück in die GKV wechseln?

- Wer kann sich von der GKV-Versicherungspflicht befreien lassen?

- Warum gibt es in der PKV eine Gesundheitsprüfung?

- Welche Regelungen gelten für Beamte?

Wer kann sich privat versichern?

- Selbstständige und Freiberufler (Ausnahmen können für Künstler, Publizisten und Landwirte gelten)

- Beamte und andere Personen mit Anspruch auf Beihilfe

- Angestellte mit einem Einkommen oberhalb der Versicherungspflichtgrenze (2025: 73.800Euro)

- Personen ohne eigenes Einkommen bzw. mit einem Einkommen unter der Geringfügigkeitsgrenze (2025: 556 Euro im Monat), z.B. Hausfrauen und -männer oder Kinder

- Studierende, sofern sie sich von der Versicherungspflicht in der GKV befreien lassen oder mindestens 30 Jahre alt sind

- Zuletzt privat Versicherte, die trotz der Pflicht zur Versicherung derzeit keinen Versicherungsschutz haben.

- Personen, die in Deutschland bisher weder gesetzlich noch privat versichert waren, sofern ihr Beruf sie üblicherweise versicherungsfrei macht. Das gilt beispielsweise für Selbstständige, aber auch für Beamte, die den Anteil der Kosten noch nicht abgesichert haben, den die Beihilfe offenlässt.

Für Deutsche, die ihren ständigen Wohnsitz im Ausland hatten und bei der Rückkehr nach Deutschland weder als Arbeitnehmer versicherungspflichtig in der GKV werden noch als Familienmitglied in die GKV kommen, gilt Folgendes:

- Waren sie vor ihrem Auslandsaufenthalt gesetzlich versichert, müssen sie auch nach Ihrer Rückkehr in die GKV. Das gilt auch dann, wenn sie aufgrund einer selbstständigen Tätigkeit nach dem Sozialgesetzbuch grundsätzlich versicherungsfrei sind und in die PKV wechseln könnten.

- Waren sie vor Ihrem Auslandsaufenthalt privat versichert, müssen sie auch nach Ihrer Rückkehr in die PKV.

- Bestand vor dem Auslandsaufenthalt keine Krankenversicherung in Deutschland, entscheidet die Art der Erwerbstätigkeit. So müssen sich z.B. Selbstständige privat versichern.

Anspruch auf die Aufnahme in die PKV

Antragstellende, die sich in der PKV versichern müssen, haben einen gesetzlichen Anspruch, zumindest in den brancheneinheitlichen Basistarif der PKV aufgenommen zu werden. Dieses Recht gilt für Personen,

• die keine Krankenversicherung haben und sich nicht gesetzlich versichern dürfen oder

• den Antrag innerhalb von sechs Monaten nach Beginn Ihrer freiwilligen Versicherung in der GKV stellen oder

• privat versichert sind und die gegenwärtige Versicherung nach dem 31. Dezember 2008 abgeschlossen haben.

Das Versicherungsunternehmen darf keinen Antrag ablehnen und keine Risikozuschläge erheben, es muss aber eine Gesundheitsprüfung durchführen. Die Ergebnisse der Prüfung werden dann relevant, wenn Versicherte später in einen anderen Tarif wechseln möchten. Wer die Beantwortung der Gesundheitsfragen ablehnt, dem darf das Unternehmen den Versicherungsschutz verweigern.

Rolle der Versicherungspflichtgrenze

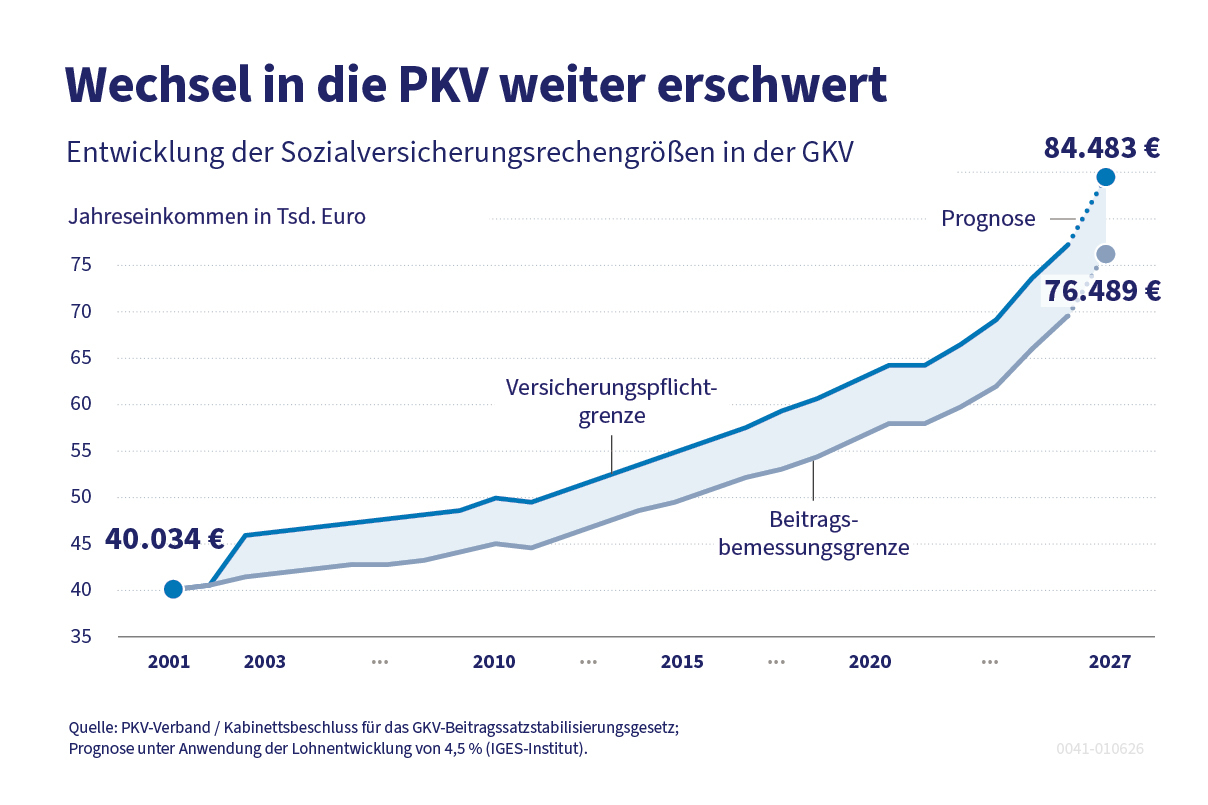

Die Versicherungspflichtgrenze bezeichnet die Einkommensgrenze, bis zu der abhängig Beschäftigte versicherungspflichtig in der Gesetzlichen Krankenversicherung sind. Sie wird jährlich durch eine Verordnung der Bundesregierung (Rechengrößen-Verordnung) entsprechend der Lohn- und Gehaltsentwicklung angepasst. Dadurch ist sie in den letzten 20 Jahren fast stetig gestiegen: 2001 betrug sie noch rund 40.000 Euro, 2026 liegt sie schon bei 77.400 Euro. Mit dem Kabinettsbeschluss zum GKV-Beitragsstabilisierungsgesetz vom April 2026 soll die Grenze zusätzlich um 3.600 Euro pro Jahr angehoben werden. Zusammen mit der regulären Anpassung droht sie damit ab 2027 auf 84.600 Euro zu steigen.

Die kontinuierliche Anhebung der Versicherungspflichtgrenze ist für Angestellte relevant, denn sie dürfen sich nur privat krankenversichern, wenn ihr Jahresarbeitsentgelt diese Grenze überschreitet. Liegt ihr Einkommen darunter, müssen sie in der GKV bleiben oder aus der PKV zurück in eine gesetzliche Krankenkasse wechseln. Diese Maßgabe gilt unabhängig davon, ob sie erstmalig angestellt werden, zum Beispiel nach einem Wechsel aus der Selbstständigkeit, den Arbeitgeber wechseln, ihr Gehalt sinkt oder die Versicherungspflichtgrenze angehoben wird und dadurch das Gehalt übersteigt. Für Arbeitnehmende, die bereits am 31. Dezember 2002 ein Einkommen über der Versicherungspflichtgrenze hatten und privat versichert waren, gilt eine niedrigere Grenze von 69.750 Euro (2026).

Die Versicherungspflichtgrenze hat in der Regel keine Bedeutung für Personen, die 55 Jahre oder älter sind und in den letzten fünf Jahren nicht gesetzlich versichert waren. Sie werden grundsätzlich nicht mehr in der Gesetzlichen Krankenversicherung versicherungspflichtig und bleiben privat versichert.

Sobald Versicherungsfreiheit eintritt, ist ein Wechsel in die Private Krankenversicherung möglich. Das ist für

- Selbstständige der Zeitpunkt, ab dem sie (überwiegend) selbstständig tätig sind

- Beamte der Zeitpunkt, ab dem sie Beihilfe erhalten

- Personen ohne Einkommen der Zeitpunkt, ab dem das Einkommen wegfällt

- Studierende der Beginn ihres Studiums (Antrag auf Befreiung von der Versicherungspflicht gilt rückwirkend)

Für abhängig Beschäftigte ist die Regelung umfangreicher:

- Wer ein Arbeitsverhältnis neu aufnimmt oder den Arbeitgeber wechselt – und vorausschauend für die nächsten zwölf Monate ein Jahresarbeitsentgelt über der Versicherungspflichtgrenze hat –, ist ab Beginn des Beschäftigungsverhältnisses versicherungsfrei. Dieser Zeitpunkt kann jeder Tag im Jahr sein.

- Wer als versicherungspflichtiger Beschäftigter eine Gehaltserhöhung erhält, durch die das Jahresarbeitsentgelt vorausschauend für die nächsten zwölf Monate die aktuelle Versicherungspflichtgrenze übersteigt, wird zum nächsten 1. Januar versicherungsfrei. Voraussetzung ist außerdem, dass das Einkommen auch die Versicherungspflichtgrenze des dann beginnenden Jahres übersteigt. Bei einer Gehaltserhöhung zum 1. Januar 2026 heißt das beispielsweise: Ein Eintritt in die PKV ist erst zum 1. Januar 2027 möglich, sofern das Einkommen auch über der 2027 geltenden Versicherungspflichtgrenze liegt. Die Versicherungspflichtgrenze wird jedes Jahr von der Bundesregierung neu festgelegt.

Wer nach Ende der Versicherungspflicht zunächst als freiwilliges Mitglied gesetzlich versichert bleibt, muss sich für den Wechsel zur PKV an die Kündigungsfrist der GKV halten. Diese beträgt zwei volle Monate zum Monatsende hin. Wer der Krankenkasse also am 25. März kündigt, kann sich ab 1. Juni privat versichern. Die 12-Monatsbindung an die gesetzliche Krankenkasse entfällt bei einem Wechsel in die PKV. Dasselbe gilt für die Bindungsfristen von Wahltarifen, sofern die wechselnde Person den Wahltarif noch während der Pflichtmitgliedschaft abgeschlossen hat und direkt zu Beginn ihrer Versicherungsfreiheit in die PKV wechselt.

Viele Tarife decken Leistungen mit ab, die die GKV nicht bezahlt, etwa Wahlleistungen im Krankenhaus oder hochwertigen Zahnersatz. Zugleich ist es beispielsweise möglich, einen jährlichen Selbstbehalt zu vereinbaren – und damit im Gegenzug den Versicherungsbeitrag deutlich zu senken. Deshalb sollten Interessierte überlegen, welche Leistungen ihnen wichtig sind, welche wünschenswert scheinen und auf welche sie vielleicht auch verzichten wollen. Die Entscheidung für ein Krankenversicherungsunternehmen sowie einen Tarif sollte sorgfältig getroffen werden. Wichtig ist, sich vorab allgemein über das System Private Krankenversicherung zu informieren, also vor Vertragsabschluss zu wissen:

- Wie funktioniert die Private Krankenversicherung?

- Welche Leistungen bietet sie?

- Wie ist die Beitragsgestaltung?

Im nächsten Schritt sollten Tarifangebote verschiedener Versicherungsunternehmen eingeholt und verglichen werden. Diese unterscheiden sich erfahrungsgemäß nicht nur im Preis, sondern aufgrund der vielen versicherten Leistungen auch in einzelnen Details des Versicherungsschutzes. Die Auswahl des Angebots ist dann eine individuelle Entscheidung.

Alle Mitglieder des PKV-Verbandes sind wirtschaftlich stabil. Darüber wacht die Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Sollte dennoch einmal der unwahrscheinliche Fall einer wirtschaftlichen Schieflage eines einzelnen Krankenversicherers eintreten, sichert die Auffanggesellschaft Medicator AG die Erfüllung der Versicherungsverträge und regelt die Übertragung des Versichertenbestands auf andere Krankenversicherer.

Grundsätzlich können Versicherte gleichzeitig privat und gesetzlich versichert sein. Sie müssen dann für beide Versicherungen einen Beitrag entrichten, können allerdings nur jeweils Leistungen aus einer Versicherung erhalten. Bei jeder Behandlung müssen sie sich dann entscheiden, ob sie sich als privat oder gesetzlich Versicherte behandeln lassen möchten. Wenn sie sich privat behandeln lassen, erhalten sie eine Rechnung, die sie bei ihrer privaten Krankenversicherung zur Erstattung einreichen. Wollen sie sich als GKV-Versicherte behandeln lassen, müssen sie nur ihre Krankenkassenkarte vorlegen.

Was wichtig ist: Privatversicherte, die versicherungspflichtig in der GKV werden, müssen das private Versicherungsunternehmen unverzüglich darüber informieren – auch wenn sie ihre PKV nicht kündigen wollen.

Privatversichert?

Wann muss man von der PKV zurück in die GKV wechseln?

Grundsätzlich müssen Privatversicherte in die gesetzliche Krankenversicherung zurück wechseln, wenn Versicherungspflicht eintritt. Das kann zum Beispiel in folgenden Konstellationen der Fall sein:

- Bei privatversicherten Arbeitnehmern sinkt das Einkommen unter die Versicherungspflichtgrenze

- Beamte oder Freiberufler wechseln in ein Angestelltenverhältnis mit einem Verdienst unter der Versicherungspflichtgrenze.

- Privatversicherte nehmen ein Studium auf

- Privatversicherte beziehen Arbeitslosengeld

In vielen Fällen haben Versicherte allerdings das Recht, sich innerhalb einer Frist von der Versicherungspflicht befreien zu lassen.

Wenn keine Versicherungspflicht eintritt, ist ein Wechsel von der PKV in die GKV nicht möglich. Einige Privatversicherte, die sich wegen sinkender Einkommen im Alter Sorgen machen, erwägen daher eine Versicherungspflicht künstlich herbeizuführen, um von der privaten Krankenversicherung in die gesetzliche Krankenversicherung gelangen zu können. Das ist nicht ohne Risiko. Weitere Informationen dazu finden Sie auf unserem Serviceportal für Privatversicherte.

Befreiung von der Pflicht zur Versicherung in der GKV

Privatversicherte können sich in bestimmten Situationen gemäß § 8 Sozialgesetzbuch Fünf (SGB V) von der Versicherungspflicht in der Gesetzlichen Krankenversicherung befreien lassen. Dazu müssen sie innerhalb von drei Monaten nach Beginn der Versicherungspflicht einen Befreiungsantrag bei einer gesetzlichen Krankenkasse stellen. Die Befreiung kann nicht widerrufen werden; sie dauert so lange an wie der Sachverhalt, der zur Versicherungspflicht und Befreiung geführt hat. Ändert sich der Sachverhalt, ist erneut zu prüfen, ob die betreffende Person versicherungsfrei oder -pflichtig ist.

Wichtig ist auch: Wenn abhängig Beschäftigte Elternzeit, Pflegezeit oder Familienpflegezeit – auch inkl. Nachpflegephase – in Anspruch genommen haben und eine Teilzeitbeschäftigung aufnehmen, wird ihre „Auszeit“ bei einer Fünf-Jahresfrist berücksichtigt. (siehe Infokasten Beifreiungsantrag) Waren Angestellte also z. B. drei Jahre in Vollzeit arbeitend privat versichert und haben dann zwei Jahre Elternzeit genommen, können sie sich bei Wiederaufnahme ihrer Arbeit in Teilzeit von der Versicherungspflicht befreien lassen. Voraussetzung ist allerdings, dass sie bei Vollzeitbeschäftigung ein Einkommen über der aktuellen Versicherungspflichtgrenze hätten.

Haben Privatversicherte das Recht, über einen Angehörigen in die gesetzliche Familienversicherung zu wechseln, bedeutet dies keine Versicherungspflicht in der GKV. Vielmehr können sie frei entscheiden, ob sie privat versichert bleiben oder die Familienversicherung in Anspruch nehmen. Bei ihrer Entscheidung sind sie an keine Fristen gebunden.

Wann ein Befreiungsantrag möglich ist

- Die Versicherungspflichtgrenze wird angehoben und übersteigt deshalb das Gehalt.

- Privatversicherte erhalten Arbeitslosen- oder Unterhaltsgeld und waren in den letzten fünf Jahren nicht gesetzlich krankenversichert.

- Versicherte nehmen an Leistungen zur Teilhabe am Arbeitsleben teil.

- Privatversicherte werden durch die Aufnahme eines Studiums oder durch ein im Studium vorgeschriebenes Praktikum versicherungspflichtig.

- Aufgrund ihrer Behinderung sind Versicherte in einer Einrichtung für behinderte Menschen tätig (§ 5 Abs. 1 Nr. 7 bzw. 8 SGB V).

- Versicherte arbeiten im Rahmen der Elternzeit (§ 1 Bundeselterngeld- und Elternzeitgesetz - BEEG) höchstens 30 Stunden wöchentlich, zum Zweck der Berufsbildung oder als anerkannte Tagespflegeperson.

- Privatversicherte reduzieren ihre regelmäßige Arbeitszeit während einer Pflegezeit oder Familienpflegezeit (§ 3 Pflegezeitgesetz, § 2 Familienpflegezeitgesetz).

- Versicherte verkürzen ihre Arbeitszeit auf maximal die Hälfte der Arbeitszeit vergleichbarer Vollbeschäftigter des Betriebes und sind seit mindestens fünf Jahren aufgrund ihres Einkommens versicherungsfrei. Diese Regelung gilt auch, wenn für die Teilzeitbeschäftigung der Arbeitgeber gewechselt wird.

Warum gibt es in der PKV eine Gesundheitsprüfung?

Niemand weiß, wie lange er gesund bleiben wird oder ob ihn irgendwann eine schwere Krankheit ereilt, ob die Behandlung viel kostet und ob man dann womöglich seinen Lebensunterhalt nicht mehr selbst verdienen kann. Die Idee einer Krankenversicherung ist es, diese Risiken auszugleichen: Eine Gruppe von Menschen schließt sich zusammen, um Krankheitsrisiko gemeinsam zu tragen. Viele Personen zahlen Beiträge ein – und bekommen dafür bei Krankheit oder Unfall die anfallenden Kosten erstattet. Da nur bei einem Teil der Versicherten sehr hohe Kosten anfallen, reicht das Vermögen der Versichertengemeinschaft bei überschaubaren Beiträgen aus, um die Risiken für alle abzudecken. Das ist gelebte Solidarität der Gesunden mit den Kranken.

Damit dieses Prinzip funktioniert und niemand die Solidarität der Gemeinschaft missbraucht, muss das Anfangsrisiko für alle gleich sein. Andernfalls könnte jemand auf die Idee kommen, sich die Beiträge zu sparen und der Versichertengemeinschaft erst dann beizutreten, wenn eine Krankheit schon ausgebrochen ist. In einem solchen System bestünde kein Anreiz mehr, rechtzeitig dem solidarischen Kollektiv beizutreten – das Versicherungsprinzip würde nicht funktionieren.

Doch die individuellen Risiken in der Realität nicht gleich. Die Menschen sind zu Vertragsbeginn unterschiedlich alt, womöglich bestehen auch Vorerkrankungen. Diese Unterschiede können durch entsprechend differenzierte Beiträge ausgeglichen werden. So treten in höheren Lebensaltern Krankheiten öfter auf als in jungen Jahren. Wer sich relativ spät versichert, wird also im Laufe seiner verbleibenden Versicherungszeit im Jahresdurchschnitt höhere Leistungen in Anspruch nehmen. Dieses größere Risiko wird durch einen höheren Beitrag an die Gemeinschaft ausgeglichen. Dasselbe gilt für Vorerkrankungen.

Deswegen gibt es es in der Privaten Krankenversicherung vor Vertragsbeginn eine sogenannte Risikoprüfung, bei der Antragsteller Fragen zu ihrem Gesundheitszustand beantworten müssen. Auf dieser Basis und abhängig vom Lebensalter wird dann von der Versicherung ein individueller Beitrag berechnet. Darin enthalten ist auch der Aufbau von Alterungsrückstellungen. Sie dienen als Vorsorge für die absehbar höheren Krankheitskosten im Alter und werden zudem verzinslich angelegt. Wenn die Versicherten also älter werden und damit potenziell öfter erkranken, sind die steigenden Kosten bereits einkalkuliert und abgedeckt.

Nachdem der Beitrag zu Vertragsbeginn ermittelt wurde, hat die Entwicklung des individuellen Gesundheitszustandes und des Lebensalters nie wieder Einfluss auf den Beitrag – solange man in seinem Versicherungsunternehmen bleibt. Lediglich bei einer späteren Ausweitung der Versicherungsleistungen oder bei einem Wechsel des Unternehmens ist eine erneute Prüfung nötig.

Beamtinnen und Beamte sind versicherungsfrei. Sie können daher selbst entscheiden, ob sie sich privat oder gesetzlich absichern möchten. Beamte erhalten jedoch die sogenannte Beihilfe, eine Beteiligung des Dienstherrn in genau festgelegter Höhe an den tatsächlichen Behandlungskosten im Krankheitsfall. Die Höhe des Zuschusses hängt unter anderem vom Bundesland und der Lebenssituation des Beamten ab. In den meisten Fällen haben Staatsbedienstete allerdings Anspruch auf mindestens 50 Prozent der Krankheitskosten, bei Pensionären sind es sogar 70 Prozent. Die dann noch offenen Kosten können Beamtinnen und Beamte über eine Private Krankenversicherung passend zur individuellen Beihilfe absichern. Weitere Informationen

Privat versichern trotz Vorerkrankungen und Behinderung

Es gibt seit rund zehn Jahren eine freiwillige sogenannte Öffnungsaktion der PKV für Beamtenanfänger und ihre Familienangehörigen. Die beteiligten Versicherungsunternehmen haben sich verpflichtet, niemanden aus Risikogründen abzulehnen, wenn die Bedingungen der Öffnungsaktion erfüllt sind. Wer bereits vor dem 31. Dezember 2004 freiwillig gesetzlich versichert war, kann jederzeit über die Öffnungsaktion in die PKV wechseln. Weitere Informationen: www.beamte-in-der-pkv.de