Ergänzende Informationen und praxisnahe Erläuterungen für Privatversicherte gibt es auf dem PKV-Serviceportal.

Info-Seite

Zum 1. Januar 2026 steigen für viele Versicherte die Beiträge in der Privaten Pflegepflichtversicherung (PPV). Das liegt vor allem an zusätzlichen Leistungen und damit steigenden Ausgaben.

Warum steigen die Beiträge in der Pflegeversicherung?

Die zusätzlichen Ausgaben infolge der jüngsten Pflegereformen wirken sich auf die Beiträge aller Pflegeversicherten aus, also auch in der Sozialen Pflegeversicherung (SPV). Zum Vergleich: In der SPV wurden die Beiträge bereits zum 1. Januar 2025 erhöht. Der SPV-Beitragssatz stieg von 3,4 auf 3,6 Prozent (für Kinderlose von 4,0 auf 4,2 Prozent).

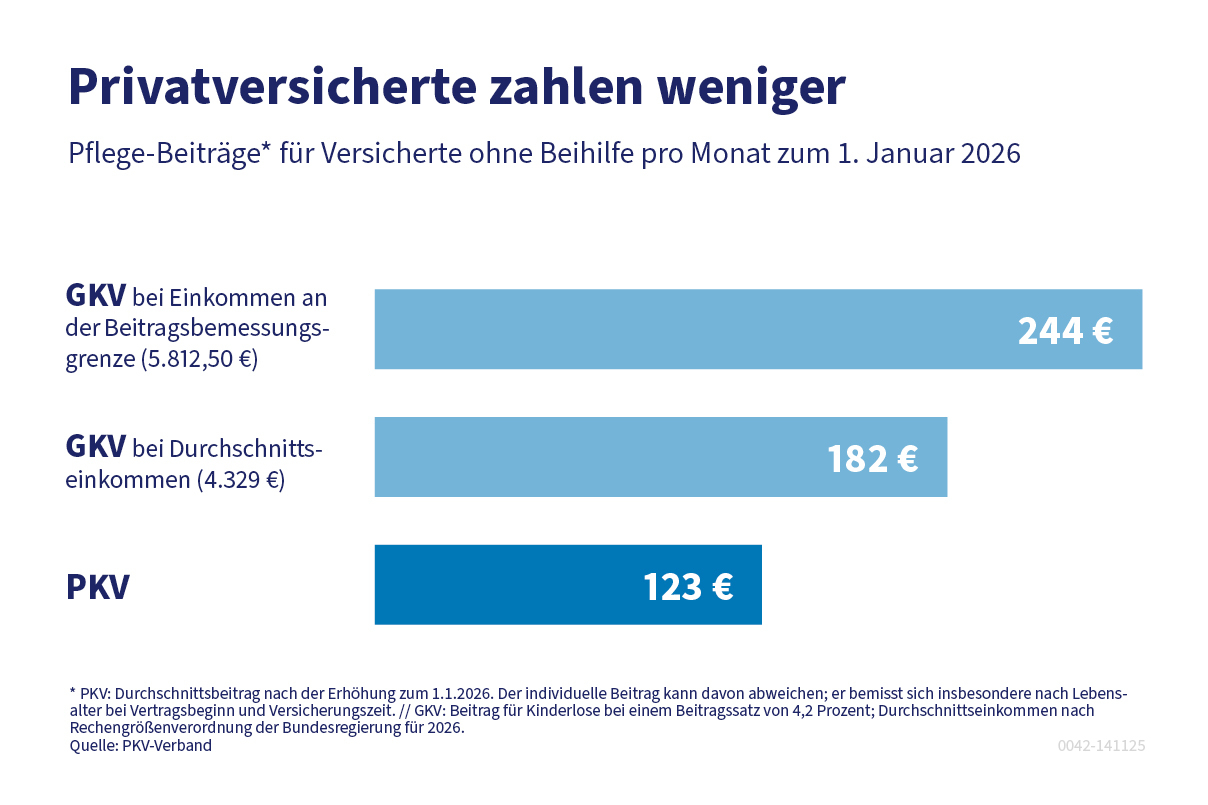

Damit zahlen kinderlose Angestellte mit einem Einkommen an der Beitragsbemessungsgrenze in der Sozialen Pflegeversicherung ab 2026 voraussichtlich 244 Euro. Selbst bei einem Durchschnittseinkommen wären es noch 182 Euro für Angestellte. Ausgangspunkt für diese Berechnung ist der für diese Personen auch nach dem 1. Januar 2026 geltende Beitragssatz von 4,2 Prozent. Er konnte nur deswegen stabil gehalten werden, weil die Bundesregierung die Soziale Pflegeversicherung mit einem zusätzlichen Darlehen stützt.

Im Vergleich dazu sind die Beiträge in der Pflegeversicherung für Privatversicherte in aller Regel niedriger: Zum 1. Januar steigen die Pflegebeiträge für Personen mit Beihilfeanspruch um durchschnittlich 6 Prozent, für alle anderen um 16 Prozent. Der Beitrag wird damit im nächsten Jahr bei durchschnittlich 56,50 Euro für Beihilfeberechtigte bzw. 122,64 Euro für Angestellte und Selbstständige liegen. Allerdings wird für manche Versicherte die Steigerung zum 1. Januar 2026 recht deutlich ausfallen und es kann große Abweichungen von diesem Durchschnittswert geben. Wir möchten Ihnen die Ursachen und Hintergründe näher erläutern und auch die Aussichten für die Zukunft beleuchten.

Anders als im umlagefinanzierten System der Sozialen Pflegeversicherung (SPV) handelt es sich bei den Beiträgen in der PPV um „echte“ Preise. Die Versicherten sorgen mit ihren Alterungsrückstellungen selbst für ihre Pflegekosten vor. Nachfolgende Generationen werden nicht belastet.

Fragen und Antworten zur Beitragserhöhung

Der Beitrag in der Privaten Pflegepflichtversicherung (PPV) berechnet sich nach gesetzlich festgeschriebenen versicherungsmathematischen Regeln. Demnach darf der Beitrag immer erst neu berechnet werden, wenn mindestens einer von zwei Indikatoren dies anzeigt:

- Die Leistungsausgaben weichen von der bisherigen Beitragskalkulation ab.

- Die allgemeine Lebenserwartung unterscheidet sich von der bisher angenommenen.

Erst wenn einer dieser beiden Indikatoren um mindestens 5 Prozent überschritten wird, dürfen die Beiträge überprüft werden. Wenn die Prüfung ergibt, dass der Schwellenwert überschritten wird, muss eine vollständige Neukalkulation erfolgen, die zum Beispiel auch ein verändertes Zinsniveau berücksichtigen muss. Diese Situation ist jetzt in der Pflegepflichtversicherung sowohl in der Tarifstufe für Beihilfeberechtigte als auch derjenigen für alle anderen Pflegeversicherten eingetreten.

Die Beiträge werden zum 1. Januar 2026 sowohl in der Tarifstufe PVB für Versicherte mit Beihilfeberechtigung als auch in der Tarifstufe PVN für Versicherte ohne Beihilfeberechtigung angehoben. In beiden Tarifstufen werden die meisten Versicherten davon betroffen sein. In der Tarifstufe PVN ist es die erste Beitragserhöhung seit 2023. In der Tarifstufe PVB musste der Beitrag zuletzt 2024 angehoben werden.

Hauptgrund für die Beitragserhöhung sind die stark steigenden Leistungsausgaben in der PPV. Zwischen 2014 und 2024 sind sie von rund 880 Millionen Euro auf fast 2,8 Milliarden Euro gestiegen. Sie haben sich also weit mehr als verdreifacht. Allein im vergangenen Jahr waren die Leistungsausgaben der PPV 12,5 Prozent höher als noch 2023.

Das liegt vor allem an der stark steigenden Zahl an Empfangsberechtigten. Während 2014 rund 169.000 Personen Leistungen der PPV bezogen, waren es 2024 bereits 379.000 – also mehr als doppelt so viele. Dies ist nach wie vor eine Folgewirkung der Reformgesetzgebung von 2017. Danach werden mehr Versicherte als pflegebedürftig eingestuft. Hinzu kommen unter anderem die stark gestiegenen Zuschüsse zu den Eigenanteilen im Pflegeheim.

Darüber hinaus haben sich Mehrleistungen durch die Pflegereformgesetze der Jahre 2023 und 2024 ergeben, die sich nun insbesondere in der Tarifstufe für Versicherte ohne Beihilfeanspruch auswirken. So wurden aufgrund des Pflegeunterstützungs- und -entlastungsgesetzes (PUEG) zum 1. Januar 2024 die Leistungen der ambulanten Pflege um 5 Prozent sowie zum 1. Januar 2025 alle Leistungen (inklusive der ambulanten Pflege) um 4,5 Prozent erhöht.

Der Leistungsumfang der Pflegeversicherung wurde in den vergangenen Jahren also stark ausgeweitet. Diese Verbesserungen entlasten Pflegebedürftige und ihre Angehörigen spürbar – auch Sie profitieren im Pflegefall davon. Insofern ist die Pflegeversicherung nicht nur teurer, sondern auch werthaltiger geworden.

Die Höhe der Zinseinnahmen spielt eine wichtige Rolle für die Kalkulation der Beiträge. Denn die Private Pflegepflichtversicherung bildet für die im höheren Alter absehbar steigenden Pflegekosten eine kapitalgedeckte Vorsorge mit Zins und Zinseszins (Alterungsrückstellungen). Diese Vorsorge wird bei jeder Beitragsanpassung überprüft und gegebenenfalls an ein neues Zinsniveau angepasst. Auf diese Weise wird das lebenslange Leistungsversprechen der Privaten Pflegepflichtversicherung auch zu den gestiegenen Kosten auf Dauer stabil finanziert.

In letzter Zeit hat die Europäische Zentralbank Ihre Null-Zins-Politik beendet und die Leitzinsen schrittweise erhöht. Dadurch werden nun auch die Zinseinnahmen auf das Vorsorgekapital der Pflegeversicherten wieder ansteigen. In der neuen Kalkulation für konnte somit der so genannte Rechnungszins wieder leicht angehoben werden. Damit steigen nun die langfristig einkalkulierten Zinseinnahmen des Kapitalstocks. Diese Einnahmen wurden bei der Neukalkulation berücksichtigt und haben sich bereits positiv auf die jetzige Beitragsanpassung ausgewirkt. Damit konnte ein noch höherer Beitragsanstieg verhindert werden.

Ob eine Beitragsanpassung erfolgen muss, wird jedes Jahr überprüft. Eine Anpassung ist unter anderem abhängig von der Entwicklung der Leistungsausgaben, die wiederum stark von politischen Reformen in der Pflege beeinflusst werden. Die letzte Anpassung in der Tarifstufe PVB fand zum 1. Januar 2024 statt und ist somit zwei Jahre her. In der Tarifstufe PVN sind es sogar drei Jahre.

Die durch die Pflegereformen gestiegenen Leistungsausgaben sind mit dem neuen Beitrag nun dauerhaft einkalkuliert, so dass nach dem heutigen Wissensstand aufgrund dieser Leistungsausweitungen nicht mit weiter steigenden Beiträgen gerechnet werden muss. Sollte es in der Zukunft jedoch weitere gesetzliche Pflegereformen mit erneuten Leistungsausweitungen geben oder sich der Anteil der Pflegebedürftigen erhöhen, könnten auch weitere Beitragsanpassungen notwendig werden.

Grundsätzlich gilt immer die Garantie, dass der Beitrag in der PPV nach einer Versicherungszeit von fünf Jahren nicht höher ist als der Höchstbeitrag in der Sozialen Pflegeversicherung (SPV). Maßgeblich ist der aktuelle Beitragssatz der SPV. Ab 2026 liegt dieser bei 209,26 Euro monatlich. Für Beihilfeberechtigte in der PPV leitet sich daraus ein Höchstbeitrag von 83,70 Euro pro Monat ab. Höher darf der Beitrag im Jahr 2026 also nicht liegen.

Eine Besonderheit gilt unter bestimmten Umständen für Ehepartner: Wenn mindestens ein Ehe- oder Lebenspartner seit dem 1. Januar 1995 ununterbrochen in der PPV versichert ist und das Gesamteinkommen eines Ehe- oder Lebenspartners 565 Euro im Monat nicht übersteigt (603 Euro im Monat bei Ausübung einer geringfügigen Beschäftigung), gilt eine garantierte Höchstgrenze. Dann müssen die Partner gemeinsam nicht mehr als 150 Prozent der genannten Höchstbeiträge zahlen (jeder einzeln höchstens 75 Prozent). Sollten diese Voraussetzungen gegeben sein, der neue Beitrag jedoch höher liegen, kann das jeweilige Versicherungsunternehmen weiterhelfen.

Die Beitragskalkulation erfolgt nach strengen rechtlichen Vorgaben. Sowohl die Notwendigkeit einer Beitragsanpassung als auch die Berechnung selbst muss von einem unabhängigen mathematischen Treuhänder geprüft werden.

Bei der PPV handelt es sich gemäß SGB XI um einen brancheneinheitlichen Tarif. Deswegen wird auf Grundlage der Gesamtheit der Daten aller Versicherungsunternehmen zu den Versichertenzahlen und zur Höhe der Versicherungsleistungen überprüft, ob die Kalkulation erneuert werden muss und eine Beitragsanpassung notwendig ist. Ist dies der Fall, wird für jeden Jahrgang der notwendige Beitrag für einen Neuversicherten berechnet. Auf Basis dieser Kalkulation berechnen die Versicherungsunternehmen für jeden einzelnen Versicherten den individuellen Beitrag – unter Berücksichtigung der bereits gebildeten Alterungsrückstellungen und der unternehmensindividuellen Verwaltungskosten.