Versicherungspflichtgrenze in der Krankenversicherung droht 2027 auf knapp 85.000 Euro zu steigen

Meldung02. Juni 2026

Die Bundesregierung hat Ende April eine außerordentliche Erhöhung von Beitragsbemessungsgrenze und Versicherungspflichtgrenze ab 2027 beschlossen. Damit wird es für freiwillig Versicherte in der GKV deutlich teurer, während zugleich ein Wechsel in die PKV erschwert wird.

Die Jahresarbeitsentgeltgrenze legt fest, ab welchem Gehalt Arbeitnehmerinnen und Arbeitnehmer nicht mehr versicherungspflichtig in der Gesetzlichen Krankenversicherung (GKV) sind und in eine private Krankenversicherung (PKV) wechseln können. Sie wird im allgemeinen Sprachgebrauch als Versicherungspflichtgrenze bezeichnet.

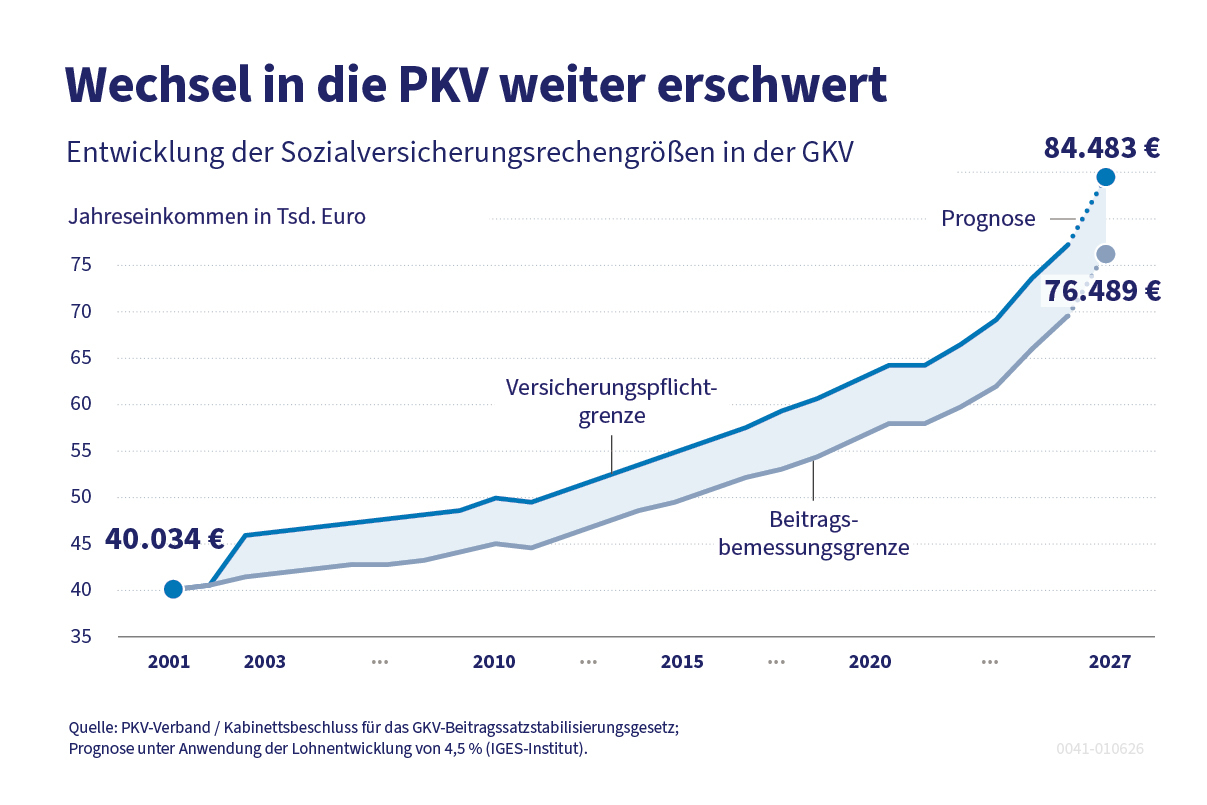

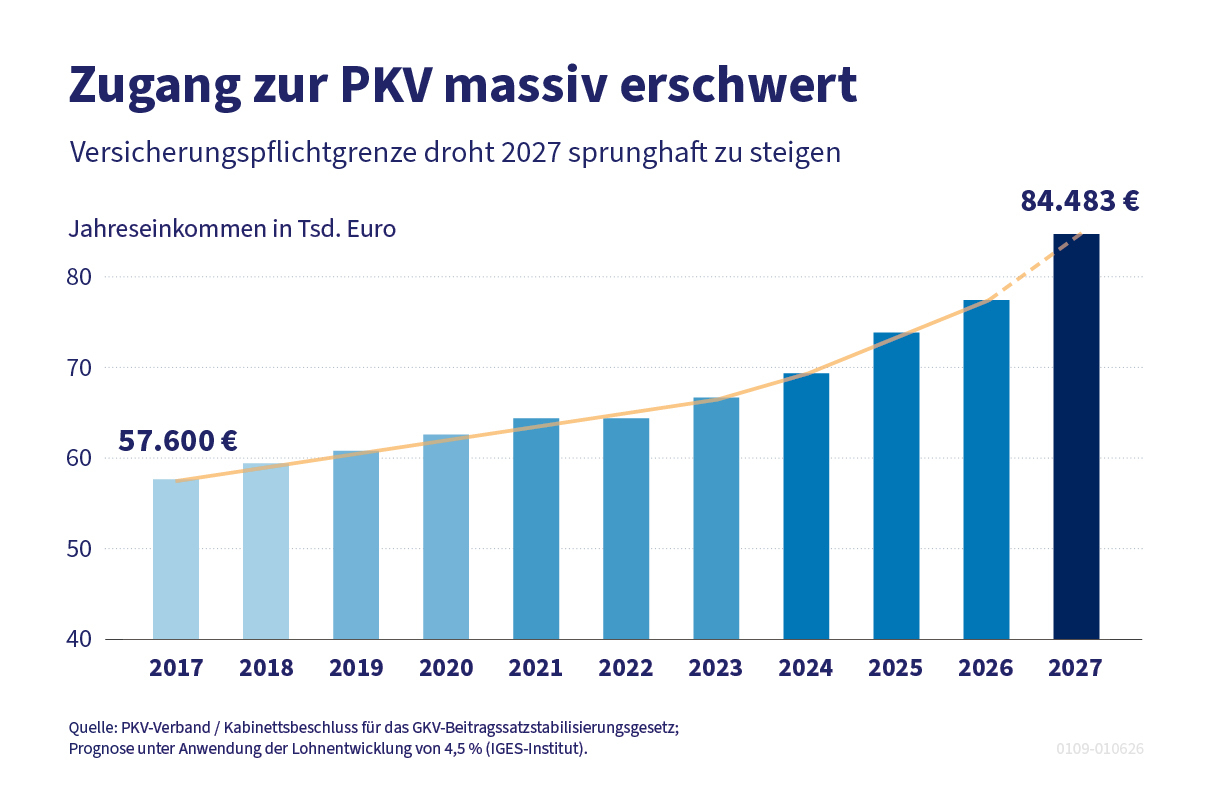

Angestellte müssen im Jahr 2027 deutlich mehr verdienen, um sich frei zwischen den beiden Versicherungssystemen entscheiden zu können. Denn das Bundeskabinett hat mit dem Beschluss zum GKV-Beitragsstabilisierungsgesetz eine außerordentliche Erhöhung der Jahresarbeitsentgeltgrenze um 3.600 Euro im Jahr beschlossen. Hinzu kommt noch die reguläre Erhöhung, die jedes Jahr im Herbst entsprechend der Bruttolohnentwicklung per Verordnung festgelegt wird. Zum Jahreswechsel 2025 auf 2026 betrug diese reguläre Anpassung 4,9 Prozent. Nimmt man die vom IGES-Institut ermittelte Lohnerhöhung von 4,5 Prozent als Prognose für das kommende Jahr und rechnet die außerordentliche Erhöhung dazu, steigt die Grenze 2027 auf insgesamt 84.483 Euro. Das ist ein Anstieg von rund 9,2 Prozent gegenüber dem Vorjahr.

Versicherungspflichtgrenze schränkt Wahlfreiheit ein

Zwischen 2017 und 2027 hat sich diese Entgeltgrenze um fast 47 Prozent erhöht: von 57.600 Euro auf voraussichtlich 84.483 Euro. Anders gerechnet: Ab dem kommenden Jahr muss ein Arbeitnehmer 2.240 Euro mehr im Monat verdienen als im Jahr 2017, um in die Private Krankenversicherung wechseln zu können. Weiterführende Informationen für Privatversicherte

Diese Hürde war früher auch strukturell deutlich geringer: Bis Ende 2002 waren die Versicherungspflichtgrenze und die Beitragsbemessungsgrenze in der GKV nämlich identisch. Die damalige rot-grüne Bundesregierung hat sie zur Jahreswende 2002/2003 allerdings voneinander entkoppelt und die Versicherungspflichtgrenze im Verhältnis überproportional erhöht. Damit war das klare Ziel verbunden, den Kreis der Versicherten, die sich zwischen GKV und PKV entscheiden können, einzugrenzen. Die Wahlfreiheit wurde beschnitten. Nun verfällt die Koalition aus Union und SPD erneut auf eine solche Maßnahme.

Die massive Erhöhung der Versicherungspflichtgrenze greift in die Wahlfreiheit von Millionen Angestellten ein und verzerrt den Wettbewerb zwischen GKV und PKV. Richtig wäre es deswegen gewesen, zum Normalzustand zurückkehren und die Versicherungspflichtgrenze wieder auf das Niveau der Beitragsbemessungsgrenze senken – im Sinne der Wahlfreiheit der Verbraucher und des Wettbewerbs.

Die geplante Anhebung der Versicherungspflichtgrenze ist faktisch die Bürgerversicherung für Angestellte – ein direkter Angriff auf die Wahlfreiheit von Millionen Arbeitnehmern. Damit beschädigt die Bundesregierung den Wettbewerb zwischen GKV und PKV, der unser Gesundheitssystem leistungsfähig macht, und schwächt die demografiefeste Private Krankenversicherung.

Beitragsbemessungsgrenze steigt 2027 auf über 76.000 Euro

Die Beitragsbemessungsgrenze in der Krankenversicherung würde in Addition der außerordentlichen und der prognostizierten Erhöhung im Jahr 2027 auf 76.489 Euro klettern. Das entspricht einem Monatseinkommen von 6.374 Euro. Zum Vergleich: Im Jahr 2026 liegen die Werte bei 69.750 Euro pro Jahr bzw. 5.812,50 Euro monatlich. Die Beitragsbemessungsgrenze bestimmt, bis zu welcher Höhe das Einkommen für Beiträge zur gesetzlichen Kranken- und Pflegeversicherung herangezogen wird. Steigt diese Grenze, werden damit auch die Arbeitgeber über höhere Lohnzusatzkosten stärker belastet. Entsprechend kritisch bewertet die Bundesvereinigung der Arbeitgeberverbände diesen Schritt. Deren Hauptgeschäftsführer Steffen Kampeter dazu: „Die Anhebung der Beitragsbemessungsgrenze ist keine Stärkung des Standortes Deutschland. Im Gegenteil: Sie verteuert die Arbeitskosten für Arbeitgeber, schrumpft das Netto eines gutverdienenden Facharbeiters und senkt den Druck auf Reformen im Gesundheitswesen.

Hinweis zur Berechnung: Anders als die Rentenentwicklung sind die Beitragsbemessungsgrenze und Versicherungspflichtgrenze nicht an die Entwicklung der Nominallöhne gekoppelt, die das Statistische Bundesamt vorlegt. Das BMAS legt die Rechengrößen in der Sozialversicherung auf Grundlage der volkswirtschaftlichen Gesamtrechnung im Herbst fest.

Diese Webseite verwendet Cookies, die personenbezogene Daten verarbeiten. Einige sind technisch notwendig, um Ihnen unsere Webseite fehlerfrei anbieten oder ihre Datenschutz-Präferenzen speichern zu können. Weitere Cookies werden von uns erst nach Ihrer Einwilligung gesetzt und dienen zur Auswertung und Optimierung des Web-Angebotes. Zur Darstellung von Videos transferieren wir Daten in den außereuropäischen Adressraum. Und für das Marketing und die Schaltung von Anzeigen erfassen wir Daten für die Erfolgsmessung. Ihr Einverständnis können Sie jederzeit auf der Seite Privatsphäre mit Wirkung für die Zukunft widerrufen. Nähere Informationen finden Sie in unserer Datenschutzerklärung.