Die neue Bundesregierung startet mit einer schweren Pflege-Hypothek: Auch die jüngste Reform hat keine nachhaltige Antwort auf die finanzielle Herausforderung des demografischen Wandels und die Alterung der Gesellschaft gegeben. Experten mahnen zur Eile, denn die Zahlen sprechen eine deutliche Sprache. Der Politik bleibt demnach nur wenig Zeit, um die Soziale Pflegeversicherung (SPV) zukunftsfest zu machen. Welchen Aufgaben sich die Private Pflegepflichtversicherung (PPV) schon in naher Zukunft stellen muss, zeigt ein Blick auf die Versichertenstruktur.

Meldung

19. Januar 2022

Unsere alternde Bevölkerung stellt die Pflegeversicherung insgesamt vor gewaltige Herausforderungen. Wie gut ist die Private Pflegepflichtversicherung auf die Auswirkungen des demografischen Wandels vorbereitet?

Privatversicherte sind im Schnitt deutlich Älter

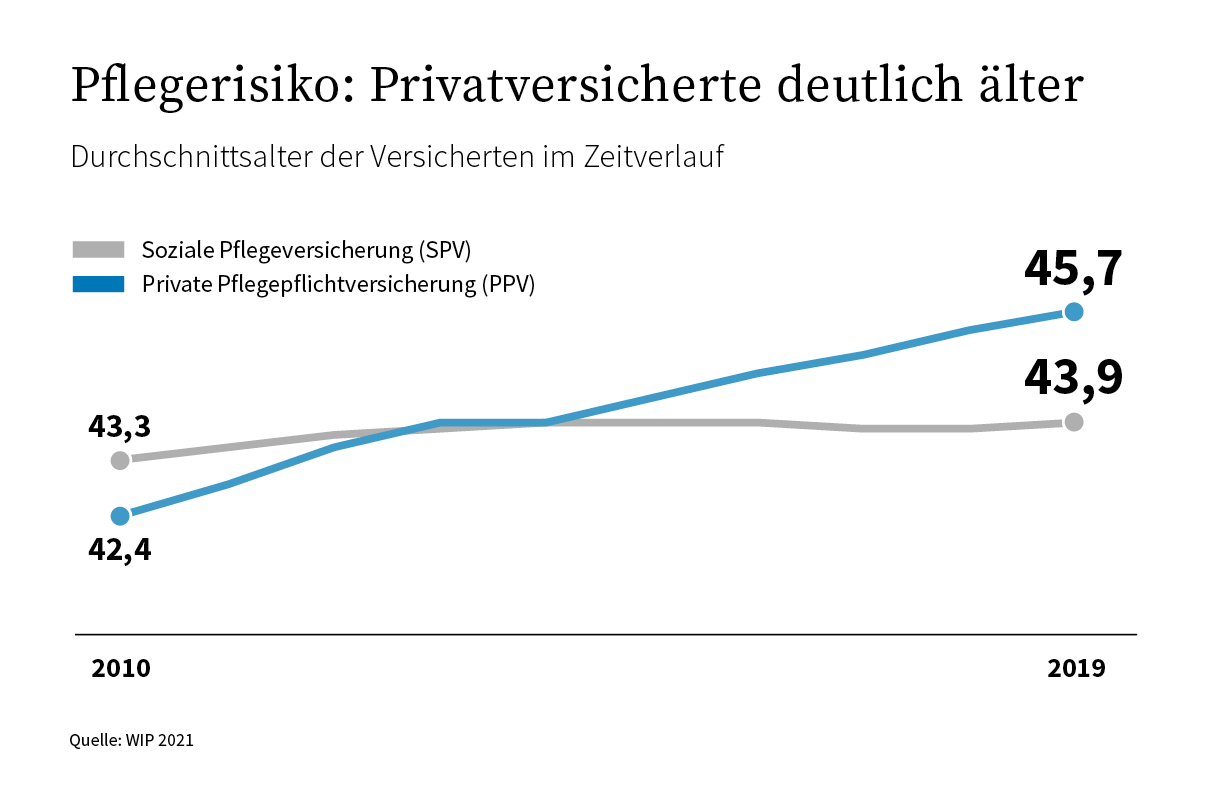

Das Pflegerisiko steigt mit dem Alter. Mehr als 80 Prozent der Betroffenen in Deutschland sind über 60 Jahre alt. Deshalb ist das Durchschnittsalter ein wichtiger Indikator für die Risikostruktur der Pflegeversicherung. In der Privaten Pflegepflichtversicherung ist es in den letzten Jahren stark gestiegen und liegt mittlerweile deutlich höher als in der Sozialen Pflegepflichtversicherung: Während das Durchschnittsalter in der PPV im Jahr 2019 bei 45,7 Jahren lag, belief es sich in der SPV auf nahezu stabile 43,9 Jahre. Berücksichtigt man die ca. 600.000 privatversicherten Post- und Bahnbeamten, steigt das Durchschnittsalter des PPV-Kollektivs sogar auf 48,1 Jahre.

„Babyboomer“ treiben die Alterung der PPV weiter voran

Der Trend wird sich weiter fortsetzen, denn das Versichertenkollektiv der Privaten Pflegepflichtversicherung altert deutlich schneller als das der Sozialen Pflegeversicherung. Die Ursache: Die Versicherten aus den geburtenstarken Jahrgängen der „Babyboomer“-Generation sind in der PPV prozentual deutlich stärker vertreten. Die Generationen 1952-1977 machen hier einen Anteil von knapp 55 Prozent am Versichertenbestand aus, während es in der SPV nur rund 45 Prozent sind. Die Auswirkungen sind besonders stark bei den pflegerelevanten Altersklassen ab 75 Jahren zu spüren. Hier wird der prozentuale Zuwachs der PPV-Versicherten bis zum Jahr 2045 zwischen 400 und 500 Prozent liegen. Dagegen fällt der Zuwachs der SPV-Versicherten mit durchschnittlich etwa 30 Prozent wesentlich geringer aus. Die Folge: Schon bis 2030 wird die Zahl der Pflegebedürftigen in der PPV sechs Mal stärker steigen (74%) als in der SPV (13%) – und dadurch einen deutlichen Anstieg der durchschnittlichen Leistungsausgaben bewirken.

Privatversicherte sind teure Pflegefälle

Der Grad der Pflegebedürftigkeit ist ein weiterer wichtiger Indikator für die Risikostruktur der Pflegeversicherung. Denn mit höherem Pflegebedarf steigen oftmals auch die Kosten für die Versorgung. Die Auswertung der Pflegefälle zeigt, dass privatversicherte Pflegebedürftige überdurchschnittlich oft die höchsten Pflegegrade 4 und 5 haben. Zum Vergleich: In der ambulanten Pflege sind in der PPV 18,2 Prozent der Leistungsempfänger in den Pflegegraden 4 und 5, in der SPV hingegen nur 12,8 Prozent. In der stationären Pflege sind es in der PPV 51,1 Prozent; in der SPV hingegen nur 42,5 Prozent. Der höhere Anteil an Privatversicherten mit Pflegegrad 4 und 5 deckt sich mit der Kostenverteilung in beiden Systemen: Bei identischen Versicherungsleistungen hat die Private Pflegepflichtversicherung je Pflegebedürftigen um gut 18 Prozent höhere Leistungsausgaben. Sie lagen 2019 bei rund 11.962 Euro, in der Sozialen Pflegeversicherung bei rund 10.173 Euro.

Die PPV ist auf die Alterung ihrer Versicherten vorbereitet

Erwartet die Private Pflegepflichtversicherung jetzt ein „demografisches Desaster“? Keineswegs, denn die Private Pflegeversicherung hat für die demografische Entwicklung vorgesorgt: Hier finanzieren die Versicherten mit ihren Beitragsgeldern auch den Aufbau einer verzinslichen Nachhaltigkeitsreserve für das Pflegebedürftigkeitsrisiko im Alter. So sorgt jede Generation für ihre im Alter anfallenden Pflegekosten selbst vor. Diese Alterungsrückstellungen betragen mittlerweile 41,92 Mrd. Euro (2020).

In der umlagefinanzierten Sozialen Pflegeversicherung findet dagegen keine systematische Vorsorge für die demografische Entwicklung und die daraus resultierenden Kosten der Pflegefinanzierung statt. Ein sogenannter Vorsorgefonds deckt nur einen geringfügigen Teil ab. Entsprechend schlecht ist die SPV auf den Eintritt der Babyboomer in den Ruhestand ab 2025 vorbereitet. Um den Beitragssatz konstant zu halten – und so die „Sozialgarantie“ von maximal 40 Prozent Sozialversicherungsbeiträgen einzuhalten – müsste der neue Bundeszuschuss zur SPV bis 2030 von aktuell 1 Milliarde Euro auf 10,4 Milliarden Euro pro Jahr steigen. Das zeigen aktuelle Berechnungen des Wissenschaftlichen Instituts der PKV (WIP).

Wie kommt die Soziale Pflegeversicherung aus ihrem Dilemma?

In der Debatte um eine nachhaltige und generationengerechte Finanzierung der Sozialen Pflegeversicherung gibt es unterschiedliche Lösungsansätze. Der oftmals diskutierte Risiko- und Finanzausgleich zwischen SPV und PPV würde jedoch keine Abhilfe bringen. Das Argument, dass die Ausgaben je Versicherten in der SPV gegenwärtig höher ausfallen, ignoriert die bestehenden Pflegerisiken beider Systeme. Schon in wenigen Jahren würde ein etablierter Finanzausgleich der SPV zwangsläufig Ausgleichzahlungen an die PPV auferlegen.

Mehr Erfolg verspricht dagegen der Weg der Privaten Pflegepflichtversicherung. Die PPV praktiziert einen tragfähigen Generationenvertrag – und ist damit ein Teil der Lösung. Und sie steht bereit, mehr Menschen und Leistungen in der Pflegeversicherung nachhaltiger abzusichern. Dazu braucht es keine revolutionären Veränderungen. Schon kleine Schritte in die richtige Richtung, etwa mit einer Förderung von privaten und betrieblichen Zusatzversicherungen, können die finanzielle Stabilität langfristig verbessern.