Zur Absicherung des Pflegerisikos bieten die privaten Krankenversicherungsunternehmen grundsätzlich zwei Arten von Pflegezusatzversicherungen an:

Infoseite

Viele Menschen wissen nicht, dass die Pflegepflichtversicherung nur für einen Teil der Pflegekosten aufkommt. Das gilt für gesetzlich und privat Versicherte gleichermaßen. Wer sich vor einer finanziellen Überlastung schützen möchte, kann mit einer privaten Pflegezusatzversicherung vorsorgen.

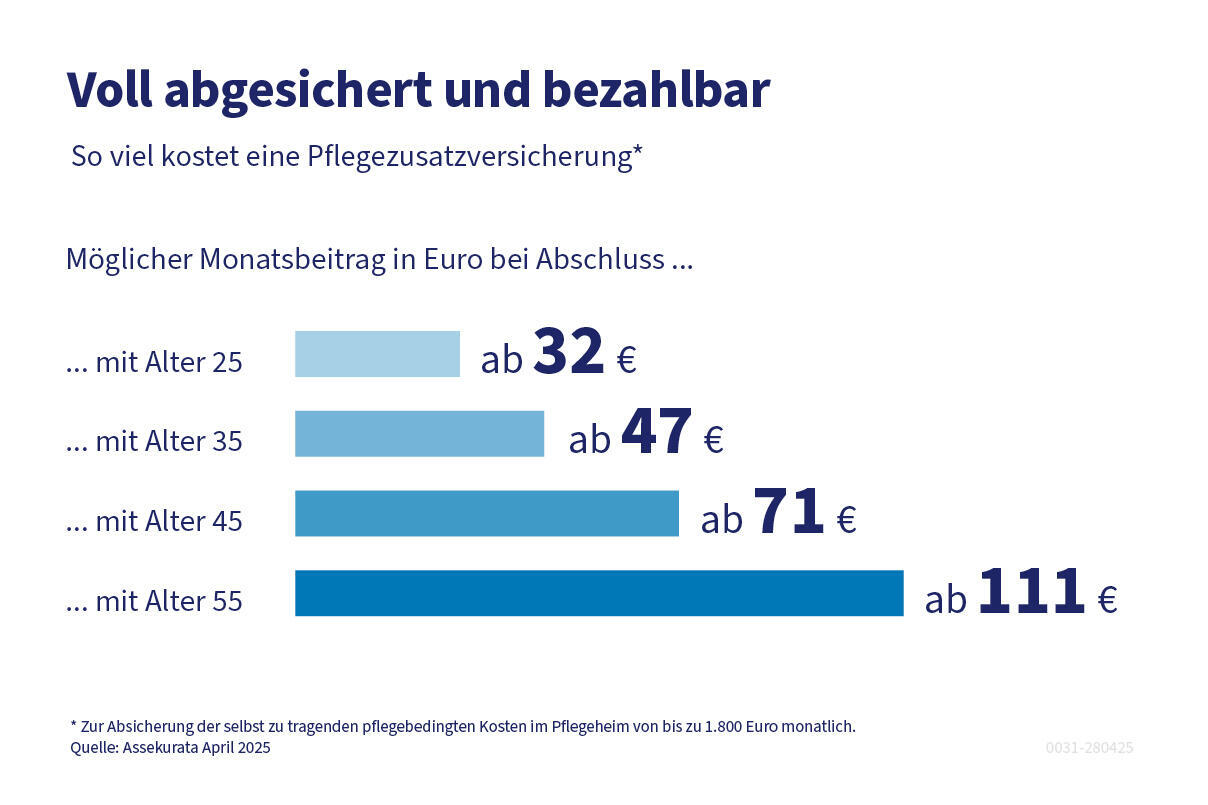

Volle Absicherung der Pflegekosten schon ab 32 Euro/Monat

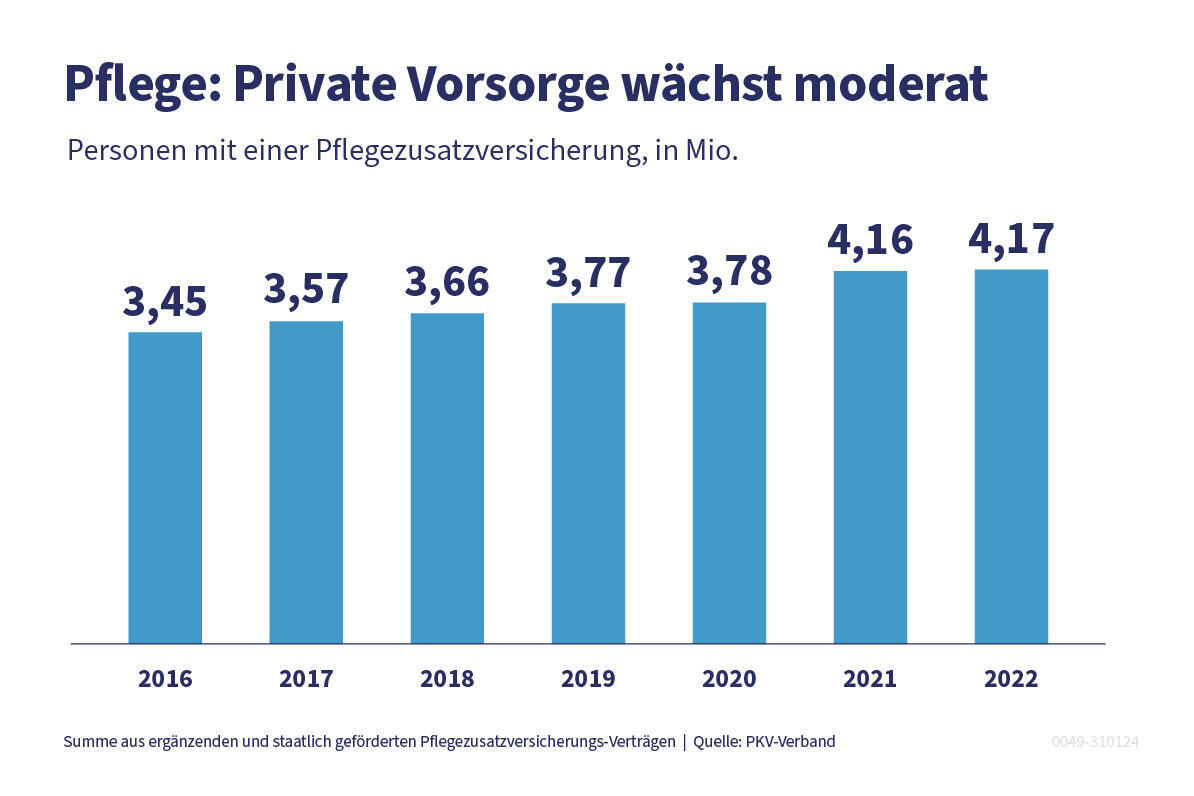

Die Private Pflegepflichtversicherung war nie dafür gedacht, sämtliche Kosten einer Pflegebedürftigkeit abzudecken. In der Regel müssen verbleibenden Kosten aus der Rente oder dem privaten Vermögen gedeckt werden. Eine private Pflegezusatzversicherung ist daher ein gutes Mittel, um sich vor der drohenden Finanzierungslücke im Pflegefall zu schützen. Für kaum ein anderes Risiko kann man finanziell so gut und langfristig vorsorgen wie für die Pflege, die ja meist erst im hohen Alter eintritt. Weil für jüngere Versicherte in der Regel für einen langen Zeitraum keine Leistungsausgaben anfallen, können die Versicherungsunternehmen die Beiträge in der Zwischenzeit am Kapitalmarkt anlegen – und die Versicherten profitieren von der Anlagerendite. Im Jahr 2022 hatten rund 4,1 Millionen Menschen in Deutschland eine solche Versicherung abgeschlossen - entweder individuell oder als betriebliche Pflegeversicherung.

Tipp: Das ist beim Abschluss einer Pflegezusatzversicherung zu beachten

Die Pflegetagegeldversicherung ist die am häufigsten gewählte Art der Pflegezusatzversicherung. Die Versicherten erhalten im Pflegefall ein Tagegeld, das ihnen zur freien Verfügung steht. Wofür sie das Geld verwenden, entscheiden sie selbst.

Die Pflegekostenversicherung erstattet tatsächlich entstandene Kosten der Pflegebedürftigkeit. Grundsätzlich gibt es zwei Ausgestaltungen der Kostenerstattung:

- Die Leistung der Pflegepflichtversicherung wird als Ausgangspunkt genommen. Je nach Tarif werden dann noch mal ein bestimmter Prozentsatz dieses Betrages von der Zusatzversicherung ausgezahlt.

- Die Zusatzversicherung erstattet einen Betrag, der zusammen mit der Leistung der Pflichtversicherung einen bestimmten Prozentsatz der tatsächlichen Kosten abdeckt. Oder die Zusatzversicherung erstattet die Restkosten (unter Berücksichtigung der Pflegepflichtversicherung) bis zu einem festgelegten Maximalbetrag.

Was ist der Pflege-Bahr?

Der Pflege-Bahr ist eine staatlich geförderte Zusatzversicherung, die es seit 2013 gibt und nach dem ehemaligen Bundesgesundheitsminister Daniel Bahr benannt ist. Als Variante der Pflegetagegeldversicherung ist der Pflege-Bahr eine gute Möglichkeit, mit relativ wenig Geld etwas gegen die drohende Finanzierungslücke zu tun.

Wer kann den Pflege-Bahr abschließen?

Jeder Erwachsene kann den Pflege-Bahr bei einem Unternehmen seiner Wahl abschließen, wenn er nicht bereits Leistungen aus der Pflegepflichtversicherung erhält oder in der Vergangenheit erhalten hat.

Was kostet der Pflege-Bahr?

Der Leistungsumfang und damit auch der Beitrag für den Pflege-Bahr variiert je nach Versicherungsunternehmen und Tarif. Die Versicherten können sich also bei Vertragsabschluss für eine Absicherung nach ihren Wünschen entscheiden. Allerdings: Damit die Versicherung förderfähig ist, hat der Gesetzgeber Mindestleistungen festgelegt. Zum Beispiel muss das abgesicherte Pflegetagegeld bei Pflegegrad 5 wenigstens 600 Euro monatlich betragen.

Ein weiterer Vorteil ist, dass der Staat den Pflege-Bahr fördert. Bei einem Eigenbeitrag von mindestens 10 Euro gibt es eine monatliche Zulage von 5 Euro. Bei jüngeren Versicherten kann die Förderquote damit bis zu 33 Prozent ausmachen. Da der Eigenbeitrag vom Lebensalter bei Vertragsabschluss abhängt, sinkt die Quote, je später man sich für die Pflegezusatzversicherung entscheidet. Wer die Versicherung also in jungen Jahren abschließt, kommt am ehesten in den Genuss einer Förderung von bis zu einem Drittel des Gesamtbeitrags.

Vom Pflege-Bahr profitieren junge und alte Versichert gleichermaßen.

Junge Menschen profitieren durch:

- Einen geringen Eigenbeitrag ab 10 Euro monatlich

- Eine hohe Förderquote von bis zu 33 Prozent

- Einen Leistungsumfang, der oft über die gesetzlich vorgeschriebene Mindestleistung hinausgeht

Ältere Menschen profitieren durch:

- Eine Annahme ohne Gesundheitsprüfung

- und unabhängig vom Lebensalter

Kosten einer Pflegezusatzversicherung

Die Beitragshöhe einer Pflegezusatzversicherung hängt von den gewählten Leistungen und dem Lebensalter bei Vertragsschluss ab. Grundsätzlich gilt: Je früher man eine Pflegezusatzversicherung abschließt, desto geringer ist der Beitrag. Dabei ist eine Pflegezusatzversicherung günstiger als viele denken. Die Ratingagentur Assekurata hat ausgerechnet, wie teuer eine vollständige Absicherung der Finanzierungslücke bei unterschiedlichem Abschlussalter wäre. Dafür kommt zum Beispiel eine Zusatzversicherung in Frage, die bei stationärer Pflege die rein pflegebedingen Kosten von durchschnittlich 1.800 Euro (Wert für 2025) komplett abdeckt. Für eine solche Vollabsicherung müsste zum Beispiel eine 25-Jährige mit einem Beitrag von 32 Euro pro Monat rechnen.

Die von Assekurata ermittelten tatsächlichen Monatsbeiträge für die Absicherung einer guten Pflege sind damit deutlich niedriger als von den meisten Menschen vermutet. Nach einer repräsentativen Umfrage des Meinungsforschungsinstituts Allensbach aus Dezember 2024 gingen die Befragten im Durchschnitt davon aus, dass eine solche Pflegezusatzversicherung sie etwa 270 Euro pro Monat kosten würde.