Der Standardtarif

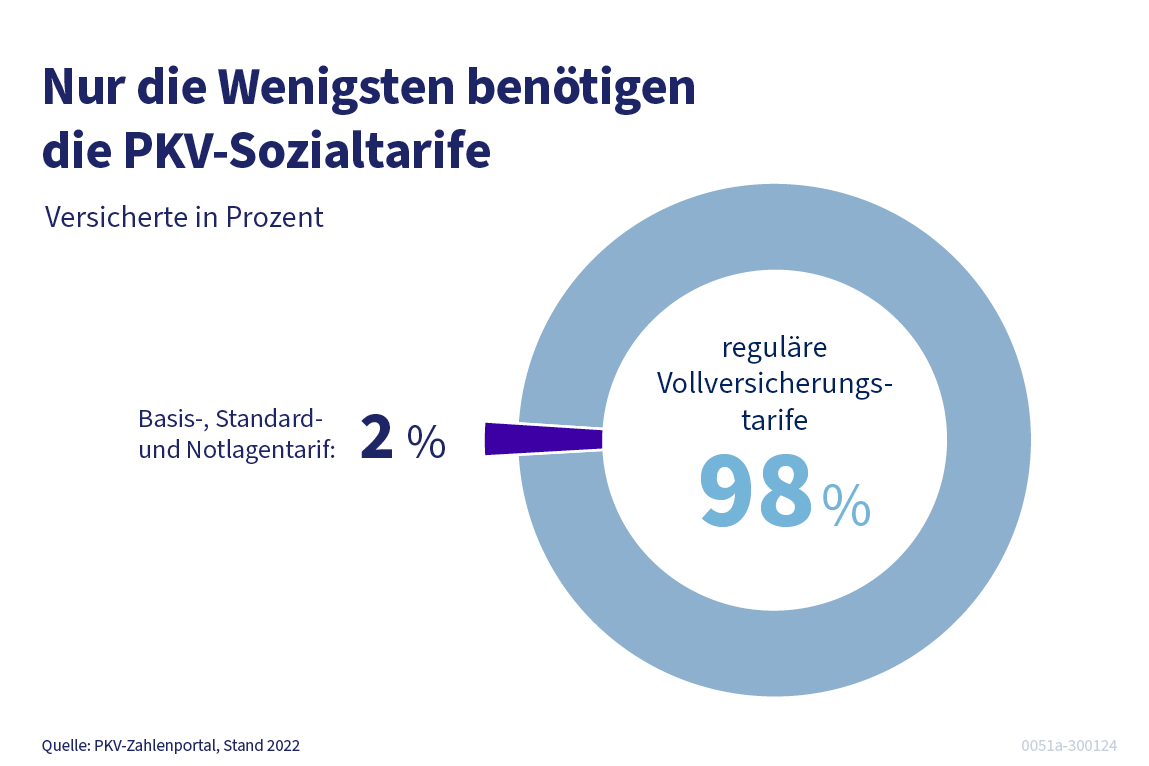

Der Standardtarif bietet Leistungen, die mit den Leistungen der Gesetzlichen Krankenversicherung vergleichbar sind. Er ist eine vergleichsweise günstige Alternative für langjährig Versicherte, da sich Alterungsrückstellungen deutlich beitragsreduzierend auswirken. Die Beiträge im Standardtarif sind für Einzelpersonen auf 848,62 Euro (2025: 804,82 Euro) im Monat begrenzt. Dies entspricht dem GKV-Höchstbeitrag ohne Zusatzbeitragssatz. Hinzu kommt der Beitrag zur Pflegeversicherung. Aber: Der Beitrag nahezu aller Versicherten liegt im Standardtarif deutlich unter diesem Höchstbetrag. Familienangehörige, die bei einer Versicherung in der GKV familienversichert wären, können ebenfalls in den Standardtarif wechseln. 53.000 Versicherte nutzen den Standardtarif.

Alle Versicherten, die bereits vor dem 1. Januar 2009 bei ihrer gegenwärtigen PKV eine Vollversicherung hatten, können den Standardtarif in Anspruch nehmen, wenn sie

- seit mindestens 10 Jahren privat krankenversichert sind und

- mindestens 65 Jahre alt sind oder

- mindestens 55 Jahre alt sind und ihr gesamtes Einkommen die Beitragsbemessungsgrenze der GKV (2026: 5.812,50 Euro/Monat) nicht übersteigt (das gilt auch für Heilfürsorgeberechtigte wie Polizisten) oder

- jünger als 55 Jahre alt sind und eine Rente aus der gesetzlichen Rentenversicherung oder ein Ruhegehalt nach beamtenrechtlichen Vorschriften beziehen oder beantragt haben und ihr gesamtes Einkommen die Beitragsbemessungsgrenze der GKV nicht übersteigt.

Weitergehende Informationen bieten unsere Versicherungsbedingungen für den Standardtarif sowie die Verbraucherinformationen auf privat-patienten.de, unserem Serviceportal für Privatversicherte.