Ein Versorgungs-, zwei Versicherungssysteme: Das deutsche duale Gesundheitssystem lässt vielen Versicherten die Wahl zwischen Gesetzlicher (GKV) und Privater Krankenversicherung (PKV). Im Gegensatz zur öffentlich-rechtlichen GKV ist die PKV privatwirtschaftlich organisiert.

Die Krankenversicherung ist ein äußerst wichtiger Schutz des Individuums, denn Krankheit kann jeden jederzeit treffen. Seit 2009 besteht daher in Deutschland die gesetzliche Pflicht zur Krankenversicherung. Sie ist an den Wohnsitz gekoppelt. In der Regel gilt: Wer mehr als sechs Monate im Jahr in Deutschland lebt, muss sich hier versichern.

Für Personen, die länger als zwölf Monate oder dauerhaft in Deutschland leben, gelten grundsätzlich die gleichen Regelungen wie für Deutsche. Die Pflicht zur Versicherung verlangt, dass das Versicherungsunternehmen in Deutschland zum Geschäftsbetrieb zugelassen ist. Deshalb werden Versicherungen aus Nicht-EU-Staaten nicht anerkannt. Versicherungen von Unternehmen mit Sitz in der EU und dem Europäischen Wirtschaftsraum (EWR) erfüllen aus Sicht der PKV die Pflicht zur Versicherung, wenn sie den im Versicherungsvertragsgesetz vorgesehenen Anforderungen an einen Mindestschutz entsprechen: Das sind eine Kostenerstattung für ambulante und stationäre Heilbehandlung und eine Begrenzung aller Selbstbehalte des Versicherten auf insgesamt 5.000 Euro pro Jahr. Es darf keine grundsätzliche Begrenzung der Versicherungsleistungen (zum Beispiel auf 1 Million Euro) geben. Zudem muss die ausländische Krankenversicherung Alterungsrückstellungen aufbauen.

Eine ausländische Krankenversicherung ist aber in der Regel keine gute Alternative zu einer deutschen privaten Krankenversicherung. Zu den großen Vorteilen der PKV nach deutschem Recht gehört, dass die Versicherer auf ihr ordentliches Kündigungsrecht verzichten. Der Versicherte kann sich auf einen lebenslangen Versicherungsschutz verlassen. Außerdem gibt es für finanzielle Notsituationen den Basistarif und den Standardtarif. Darüber hinaus erfüllen die Tarife der PKV-Unternehmen alle die Voraussetzungen des § 257 SGB V, wodurch der Versicherte einen Anspruch auf einen Arbeitgeberzuschuss zu seinem Versicherungsbeitrag hat.

Der Pflicht zur Versicherung nicht nachzukommen, wird vom Gesetzgeber bei Wechsel in die Krankenversicherung geahndet. In der Gesetzlichen Krankenversicherung müssen Beiträge nachgezahlt werden. In der Privaten Krankenversicherung ist von Gesetzes wegen ein Prämienzuschlag zu zahlen und zwar ab dem zweiten Monat ohne Versicherung für jeden nichtversicherten Monat. Der Prämienzuschlag beträgt die Höhe eines Monatsbeitrags. Ab dem sechsten Monat wird er auf ein Sechstel des Monatsbeitrags reduziert. Wer also elf Monate nicht versichert war, muss einmalig vier + (6 x 1/6) Monatsbeiträge = fünf Monatsbeiträge zusätzlich zahlen. Wer den Prämienzuschlag nicht zahlen kann, sollte beim Versicherer eine Stundung und Ratenzahlung beantragen. Auf den gestundeten Betrag müssen allerdings von Rechts wegen Zinsen gezahlt werden.

Private Ansätze zur finanziellen Absicherung im Krankheitsfall gab es schon in früheren Jahrhunderten. Das älteste heute noch existierende private Krankenversicherungsunternehmen hat seinen Ursprung im Jahr 1843. Die Gesetzliche Krankenversicherung stammt aus der Bismarck-Zeit: Mit den damaligen Sozialreformen wurde 1883 eine Krankenversicherung der Arbeiter gegründet. Wer nicht gegen Lohn und Gehalt beschäftigt war, war von diesem Schutz ausgeschlossen. Der Grundstein für unser heutiges duales System aus gesetzlicher und privater Krankenversicherung war gelegt. In den folgenden Jahren und Jahrzehnten entstanden deshalb Einrichtungen auf privatwirtschaftlicher Basis, über die sich weitere Bevölkerungsgruppen gegen Krankheit versichern konnten. Dies waren vor allem selbstständige Handwerker und Beamte mit ihren Familien sowie Geistliche.

Gesundheitssystem

PKV und GKV: Wie der Systemwettbewerb allen Versicherten zugute kommt

Die Gesetzliche Krankenkasse ist die deutlich größere der beiden Krankenversicherungen. Sie versichert etwa 90 Prozent aller Menschen in Deutschland, die PKV rund 10 Prozent. In Zahlen heißt das: 2024 hat die GKV mehr als 74 Millionen Versicherte, davon allerdings nur rund 58 Millionen als beitragszahlende Personen. Mehr als 16 Millionen Versicherte sind als Familienangehörige beitragsfrei mitversichert. Rund 8,7 Millionen Menschen sind in der PKV vollversichert. Ob es um die Finanzierung, Leistungen oder das Thema Abrechnung geht: Vieles ist in den Systemen unterschiedlich geregelt.

Die Rahmenbedingungen für die Private Krankenversicherung gibt der Gesetzgeber durch verschiedene Gesetze und Verordnungen vor, die im Laufe der Zeit auch immer wieder verändert und ergänzt wurden. Die wichtigsten sind:

Versicherungsvertragsgesetz (VVG) Das „Gesetz über den Versicherungsvertrag" regelt die Rechte und Pflichten von Versicherern und Versicherungsnehmern.

Versicherungsaufsichtsgesetz (VAG) Versicherungsunternehmen, die nicht Träger der Sozialversicherung sind, unterliegen dem Versicherungsaufsichtsgesetz. Es schreibt vor, welche Bedingungen die Unternehmen erfüllen müssen, um die private Krankenversicherung in Deutschland betreiben zu dürfen.

Informationspflichtenverordnung (VVG-InfoV) Die Informationspflichtenverordnung ist eine Ergänzung zum Versicherungsvertragsgesetz. Hier ist festgelegt, welche Informationen die Unternehmen ihren Versicherten zur Verfügung stellen müssen.

Das Fünfte Buch Sozialgesetzbuch (SGB V) Auch wenn im SGB V im Wesentlichen die Gesetzliche Krankenversicherung geregelt wird, sind einige der hier aufgeführten Paragraphen ebenfalls für den privaten Krankenversicherungsschutz relevant. Dazu gehören die Vorschriften für die Versicherungspflicht bzw. die Versicherungsfreiheit (§§ 5 und 6) und auch für den Arbeitgeberzuschuss (§ 257).

Das Elfte Buch Sozialgesetzbuch (SGB XI) Im SGB XI sind die Vorschriften für die Soziale und die Private Pflegeversicherung aufgeführt. Für die Private Pflegeversicherung sind hier vor allem § 23 (Versicherungspflicht für Versicherte der privaten Krankenversicherungsunternehmen) sowie § 110 und § 111 (Regelungen für die private Pflegeversicherung und Risikoausgleich) relevant.

Gesetz über genetische Untersuchungen bei Menschen (GenDG) In § 18 des Gendiagnostikgesetzes sind die Regelungen zu genetischen Untersuchungen und Analysen im Zusammenhang mit dem Abschluss eines Versicherungsvertrages aufgeführt. Er hält fest, dass Genanalysen nicht verlangt und Erkenntnisse aus bereits erfolgten Genanalysen nicht erfragt und verwendet werden dürfen.

Aus den rechtlichen Grundlagen lassen sich die in der Privaten Krankenversicherung geltenden Versicherungsbedingungen ableiten. Sie wiederum bilden die Basis für die Tarifgestaltung der Versicherer.

Tarife und Versicherungsbestimmungen in der PKV

Über die Anzahl und die Ausgestaltung der Tarife entscheiden die Unternehmen in eigener Verantwortung. Die sich daraus ergebende Tarifvielfalt der Unternehmen ermöglicht es den Versicherten, Leistungen und Konditionen nach ihren eigenen Wünschen auszuwählen. Aber keine Regel ohne Ausnahme: Sie betrifft die brancheneinheitlichen Tarife. Das sind unter anderem die sogenannten Sozialtarife Basis- und Standardtarif, aber auch die Pflegepflichtversicherung. Über alle Unternehmen hinweg sind die Versicherungsbedingungen, die Leistungen wie auch die Kalkulation in den jeweiligen Tarifen einheitlich. Die Rahmenbedingungen hierfür sind gesetzlich geregelt, für die genauere Ausgestaltung ist der PKV-Verband verantwortlich.

Musterbedingungen und Allgemeine Versicherungsbedingungen

Was ist der Unterschied? Musterbedingungen (MB) bilden – vereinfacht gesagt – die geltende Gesetzeslage ab. Es handelt sich daher um grundlegende Regelwerke, die unter anderem allgemeine Leistungen, den Geltungsbereich und Wartezeiten, Beitragszahlung und andere Pflichten der Versicherten sowie Versicherungsbeginn, -ende und Kündigungsfristen festlegen. Die Musterbedingungen sind nicht bindend, sondern für die Versicherer unverbindliche Empfehlungen. In der Regel nehmen die Unternehmen sie aber als Grundlage für ihre Tarife und konkretisieren oder erweitern zum Beispiel die aufgeführten Leistungen.

Musterbedingungen werden durch die Tarifbedingungen und den jeweiligen Tarif ergänzt und bilden mit diesen zusammen die Allgemeinen Versicherungsbedingungen (AVB). Die AVB kann man als Allgemeine Geschäftsbedingungen (AGB) für das Versicherungsgeschäft bezeichnen. Alle Musterbedingungen sowie die vom PKV-Verband betreuten Allgemeinen Versicherungsbedingungen der brancheneinheitlichen Tarife haben wir nachfolgend aufgeführt.

Die Verwendung der Musterbedingungen für die staatlich geförderte ergänzende Pflegeversicherung (MB/GEPV 2017) ist Voraussetzung für die Förderfähigkeit dieser Pflege-Zusatzversicherung (sogenannter Pflege-Bahr).

Für die Versicherten aller Versicherungsunternehmen gelten diese Allgemeinen Versicherungsbedingungen der brancheneinheitlichen Tarife:

Beiträge für eine private Krankenversicherung gelten als Vorsorgeaufwendungen und sind als Sonderausgaben zum Teil steuerlich absetzbar. Das gilt nicht nur für die eigenen Versicherungsbeiträge, sondern auch für die der privatversicherten Familienmitglieder. Die Krankenversicherer bescheinigen ihren Versicherten jedes Jahr, welcher Teil ihrer Versicherung als sogenannte Basisabsicherung gewertet wird. Die in der Bescheinigung aufgeführten Beiträge für die Basisabsicherung können die Versicherten vollständig von der Steuer absetzen. Auch die Beiträge zur Pflegeversicherung können zu 100 Prozent von der Steuer abgesetzt werden. Die Steuerlast kann dadurch deutlich sinken, insbesondere auch für Familien.

Der Gesetzgeber erkennt nur jenen Teil der Beiträge als steuermindernd an, der Leistungen auf dem GKV-Niveau entspricht, die sogenannte Basisabsicherung. Konkret gilt dabei Folgendes:

Versicherungsleistungen, die über eine Basisabsicherung hinausgehen (z. B. für Chefarztbehandlung, Unterbringung im Zweibettzimmer oder erstklassigen Zahnersatz), können nicht abgesetzt werden. Deshalb schlüsselt der Versicherer die Beiträge klar erkennbar danach auf, welche Versicherungsteile zur Basisabsicherung gehören und welche nicht.

Die Krankheitskosten im Rahmen eines Selbstbehalts sind nicht nach dieser Regelung absetzbar.

Erhalten Versicherte Beitragsrückerstattungen, verringern diese im Auszahlungsjahr die absetzbaren Versicherungsbeiträge.

Bei der Steuererklärung müssen Privatversicherte stets den gesamten Versicherungsbeitrag angeben – einschließlich des Beitragsteils, den bei Angestellten der Arbeitgeber finanziert. Wenn nur der Eigenanteil angegeben wird, wird eine geringere Summe von der Steuer abgezogen.

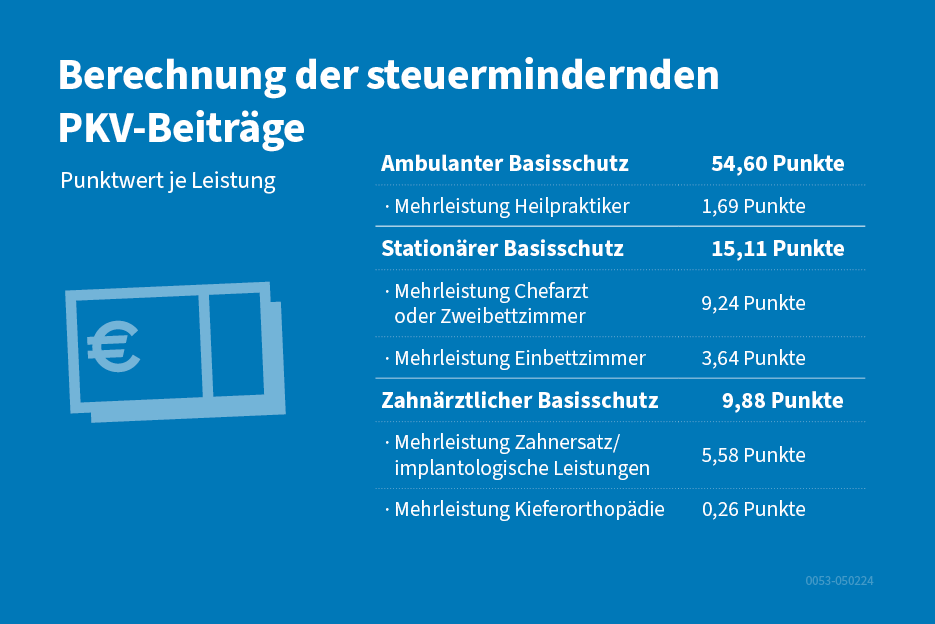

Berechnung der steuermindernden PKV-Beiträge

Die Unternehmen der PKV berechnen die abzugsfähigen Beiträge ihrer Versicherten nach folgendem Prinzip: Erst ziehen sie alle separat in Rechnung gestellten Mehrleistungen vom Beitrag ab. Das betrifft bspw. das Krankentagegeld. Der restliche Beitrag lässt sich dann entweder voll absetzen, wenn er nur dem Grundschutz entspricht. Umfassen die Tarife allerdings neben dem Grundschutz bestimmte Mehrleistungen, so ist eine Aufteilung des gezahlten Beitrags nötig. Hierzu multiplizieren die Unternehmen den Tarifbeitrag mit einem Faktor, der sich aus der Summe der nicht abzugsfähigen Leistungen geteilt durch die Summe aller Leistungen berechnet. Jede Leistung besitzt dabei einen Punktwert (s. Tabelle).

Ein Beispiel: Eine Privatversicherte zahlt 400 Euro im Monat für ihre private Krankenversicherung, wovon das Krankentagegeld mit 50 Euro im Monat separat in Rechnung gestellt wird. Der Tarif bietet ihr neben ambulanten, stationären und zahnärztlichen Basisleistungen Mehrleistungen für die Chefarztbehandlung im Krankenhaus und für die Heilpraktiker-Behandlung. Von den 400 Euro Gesamtbeitrag werden zunächst die vollen 50 Euro für das Krankentagegeld abgezogen. Die übrigen 350 Euro multipliziert man mit (9,24 + 1,69) geteilt durch (54,60 + 15,11 + 9,88 + 9,24 + 1,69). Wenn man von den 350 Euro nun das Ergebnis dieser Rechnung abzieht, ergibt der Rest den abzugsfähigen Beitragsanteil: 307,74 Euro im Monat.

Diese Webseite verwendet Cookies, die personenbezogene Daten verarbeiten. Einige sind technisch notwendig, um Ihnen unsere Webseite fehlerfrei anbieten oder ihre Datenschutz-Präferenzen speichern zu können. Weitere Cookies werden von uns erst nach Ihrer Einwilligung gesetzt und dienen zur Auswertung und Optimierung des Web-Angebotes. Zur Darstellung von Videos transferieren wir Daten in den außereuropäischen Adressraum. Und für das Marketing und die Schaltung von Anzeigen erfassen wir Daten für die Erfolgsmessung. Ihr Einverständnis können Sie jederzeit auf der Seite Privatsphäre mit Wirkung für die Zukunft widerrufen. Nähere Informationen finden Sie in unserer Datenschutzerklärung.